消息,2023年10月24日诺泰生物(688076)发布公告称公司于2023年10月23日召开业绩说明会,中泰证券、民生证券、海通证券、国信证券、申万宏源、国金证券、投资者参与。

具体内容如下:

问:公司经营理念在短期内是否有调整,公司短中长的战略规划是否有变?

答:公司经营中需要知道自己的强项在哪,经营理念上需要把握自身特色、突出强项,比如多肽原料药,小分子CDMO方面,通过学科交叉的研发能力,将CDMO光催化酶催化等具有技术难度的反应,同时引入到多肽、寡核苷酸领域来,加强B to B,并逐渐将B to C发展起来。公司目前在市场上面临的既是挑战也是机遇,一方面要将产品做出来,另一方面产品做出来后BD/产能需要跟上,在机会到来时我们需要把握住。

问:三季度研发费用4500万,研发投入主要在哪里?

答:今年全年来看和单季度的研发投入情况基本一致,公司在定期报告中会披露主要在研项目研发投入情况。

问:销售费用率保持得比较好,长期来看这个费用率的预期?

答:相比销售费用的增长,公司销售收入增长是更快一些的,主要得益于公司自主选择产品销售的快速增长。公司BD团队一直在跟海外客户进行接洽,长期看销售费用率应该也会比较稳定维持这个水平。

问:可转债预计什么时候能发行?

答:公司可转债项目已通过上海证券交易所审核,尚需获得中国证监会同意注册的批复后方可实施,具体进度还是要看监管的审核节奏。

问:Q3定制类业务收入有显著增长,目前全球CDMO客户恢复情况?

答:CDMO市场很大,竞争很激烈,非常具有挑战性。我们会加强现有客户黏性,业绩争取做到稳中有升。公司希望将CDMO领域的技术优势嫁接到其他板块,如寡核苷酸板块。

问:自主选择产品和定制类产品毛利率情况?

答:自主选择产品毛利率要高于定制类产品,而自主选择产品收入同比增速更快,因此,综合毛利率相比去年同期是有一定增长。

问:未来制剂业务的规划?

答:公司在连云港建有新的制剂工厂。公司在与原料药客户保持共赢的情况下,会将业务从B to B向B to C延伸,将公司制剂的力量及优势发挥出来,做好优势的积累并形成趋势,我们希望将诺泰生物打造成一家百年企业。

问:跟海外客户签GLP-1订单的周期是怎么样的?

答:目前是以PO的形式,一般按半年或每季度一签。如果一年一签相对比较困难,因为一年当中产品价格变动也不稳定。

诺泰生物(688076)主营业务:定制类产品业务和自主选择产品业务,其中定制类产品业务包括CDMO业务、CMO业务和CRO业务;自主选择产品是指公司围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向,以多肽药物为主、小分子化药为辅,自主选择具有较高技术壁垒和良好市场前景的仿制药,积极组织研发、生产、注册申报和销售。

诺泰生物2023年三季报显示,公司主营收入7.09亿元,同比上升85.61%;归母净利润9171.28万元,同比上升72.41%;扣非净利润8835.4万元,同比上升635.61%;其中2023年第三季度,公司单季度主营收入3.09亿元,同比上升170.92%;单季度归母净利润4986.03万元,同比上升171.55%;单季度扣非净利润4535.26万元,同比上升7746.2%;负债率31.84%,投资收益214.99万元,财务费用774.68万元,毛利率60.69%。

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家。

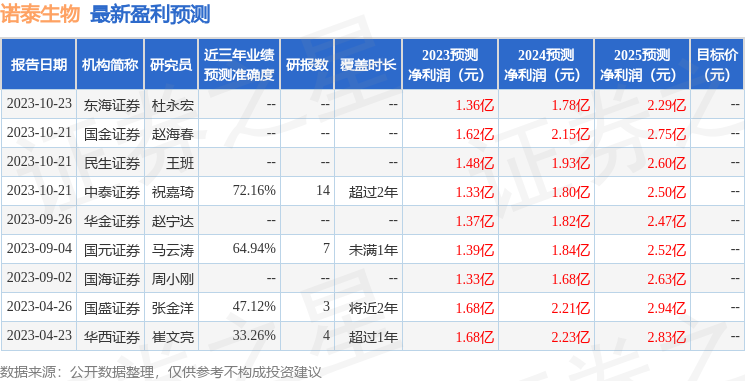

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3641.88万,融资余额减少;融券净流出50.14万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。