消息,2023年10月19日维宏股份(300508)发布公告称国联证券张旭、五地投资王修艺、固禾基金纪双陆、君合资本尹凯、中信证券安家正 胡彬、星石投资孔嘉祥、丹羿投资苗耀辉于2023年10月19日调研我司。

具体内容如下:

主要交流内容如下:问:2023年第三季度整体经营情况?

答:2023年前三季度,公司实现营业收入 3.25亿元,同比增长 7.59%;归属于上市公司股东净利润 5,037.95 万元,同比增长 45.03%;三季度收入同比增长 18%,净利润由于股权激励成本分摊 1000万,下降了 66%。

问:三季度费用为什么那么高?

答:除了股权激励之外,由于新园区转固之后,每个季度摊销再加上房产税,要再多出四五百万。这两项影响将近 1500万左右。

问:今年的股权激励能达成吗?

答:股权激励考核指标是剔除股权激励成本。三季报如果剔除股权激励成本,差不多已经达标了。四季度亏损的概率太小。所以,今年达标没什么问题。

问:新园区折旧这么大,明后年怎么应对?

答:除了努力发展主营业务之外,我们准备组建团队,把闲置的房产用科创园区的模式进行运营,盘活固定资产,提高资产的收益。用园区收入弥补折旧,更理想的目标是能够盈利,并且围绕我们现有行业布局,最好是能够引进智能制造相关的。

问:各行业的增速怎么样?

答:按照中报的口径,激光领域前三季度同比增长 40%;家装领域同比增长 15%;驱动器同比增长 15%;金切领域同比降低 10%,其中雕刻同比下滑 5%,车床系统下滑 17%。

问:Q3收入增长 18%,结合各行业的发展情况,在这种情况下算是不错了?

答:收入端,这个增速,我们自己觉得也可以,我们的努力算是有成果。但是两项费用的增加,利润表表观上确实不好看。

问:激光领域,高功率突破了吗?

答:低中高功率段,是对激光器功率的划分。每家标准不一样。激光器厂商可能有自己的划分,控制系统厂商可能也有自己的划分,整机厂商可能有自己的划分。对于系统厂家来说,不存在功率必须逐级上升的限制。这个可能更多是对激光器的。获取更高的功率可以多个模块拼起来。单模 1000瓦,需要 3000瓦的,就拼三个。需要 6000瓦,就需要提高单模功率到 2000瓦。它就存在一个依次提升的规律。对于软件来讲,功率其实是没有上限的。更多的是应用场景的工艺,有没有吃透,产品有没有包含进去。如果包含了工艺包,它可以向上兼容。1万瓦的可以支持,换个 2万瓦的也可以支持。21年,我们推出了 LS6000M,业内首款板卡式总线,支持 1.2-2万。我们有客户用它配 3万瓦激光器,照样效果很好。

问:光博会展示的三维五轴情况怎么样?

答:有一个客户验证已经通过,11月份就要出机销售。有这个效应,最近还有几个客户要送去测试验证。

问:坡口工艺有吗?

答:平面坡口我们已经销售了。有客户讲,准备把坡口做成焊接件的标准功能,准备大力推广。

问:在激光领域,你们能突破的原因是什么?

答:有行业的原因,之前激光切割控制系统厂家只有一家。行业也希望有更多的系统厂家。而且我们之前开发过火焰和等离子切割产品,有一定技术基础。更重要的是我们自身的原因,我们利用我们软件二次开发优势,抓住了行业头部客户的定制化需求的契机,成功锲入这个市场。持续的高强度投入,产品性能得到极大提升,随着不断完善产品矩阵,有更多的客户选择了我们。

问:激光业绩增长的原因是什么?

答:上半年整个激光切割设备市场保持很好的增长态势,其中有一个原因是整机设备出口很好。我们增长除了行业因素之外,一个是次新客户采购份额的提升。一些这一两年新拓展的客户,他们从我们这边的采购额逐渐提升,占比提升。还有一个是,抓头部、树品牌从而带动中小客户的策略效果显现。由于行业头部企业的使用,带动了一些中小企业采购。核心因素是,我们激光领域产品矩阵更加完善,产品性能更加优秀。

问:产品价格有压力吗?

答:这个要看行业,我们行业较多,不同行业有不同的竞争态势,价格压力不一样。压力最大的是,传统金切,开通这块业务,他们以经济型为主,竞争比较激烈。有些年份会出现所谓的年降。年初时,大客户可能要求价格降低几个百分点。激光行业目前还比较良性。上海这边的其他几个行业,竞争相对不那么激烈,而且我们的产品比较有竞争力,整体没有明显压力。

问:未来的发展战略是什么,增长点是什么?

答:未来几年,首先还是发展激光,继续抓住激光作为新技术的红利期,应该还有几年。其次就是金切,打磨好 FE系列。再次就是伺服,坚持定位,持续提升产品性能,数控领域伺服是有很大空间的。

维宏股份(300508)主营业务:研发、生产和销售工业运动控制系统、伺服驱动系统和工业物联网。

维宏股份2023年三季报显示,公司主营收入3.25亿元,同比上升7.59%;归母净利润5037.95万元,同比上升45.03%;扣非净利润4748.6万元,同比上升24.62%;其中2023年第三季度,公司单季度主营收入1.07亿元,同比上升18.8%;单季度归母净利润104.93万元,同比下降66.73%;单季度扣非净利润161.72万元,同比下降81.41%;负债率18.6%,投资收益408.35万元,财务费用22.07万元,毛利率60.88%。

该股最近90天内共有2家机构给出评级,买入评级2家。

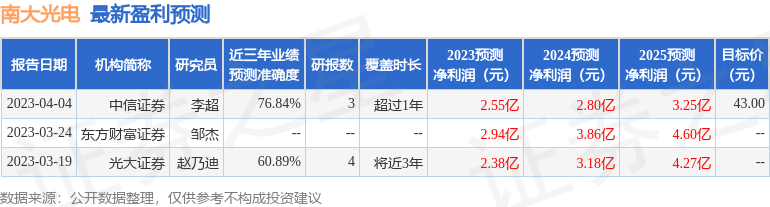

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。