消息,2023年10月18日统联精密(688210)发布公告称上海犁得尔私募基金管理有限公司陈恺睿 顾宇丰、易方达基金管理有限公司欧阳良琦 陈广瑞于2023年10月16日调研我司。

具体内容如下:

问:公司未来发展方向会更倾向于MIM还是非MIM?

答:公司的愿景是成为世界领先的MIM产品制造商以及多样化精密零部件综合解决方案提供商。MIM仍然是公司重点发展的业务之一。一方面,MIM作为一项综合性、复合性技术,具有较高的技术门槛,可以充分发挥公司在工艺创新方面的竞争优势。另一方面,目前公司涉足的MIM应用领域主要集中在平板电脑及笔记本电脑方面,智能穿戴、智能手机、新能源汽车以及医疗器械领域渗透得较少或几乎没有涉及。而且随着折叠屏手机等创新应用的出现,MIM行业的市场空间不断在打开,我们认为MIM领域仍大有可为。非MIM也是公司持续加大投入的业务方向。MIM行业这个细分赛道存在天花板,以及客户对工艺的需求是多样化的,因此,自2019年开始,公司在MIM领域发展稳定之后,即在自身能力范围内拓展激光加工、CNC、3D打印、精密注塑等非MIM业务。综上所述,公司未来的发展应该是双轮驱动式的,在不同阶段,在客户需求的推动下,可能会有不同的侧重,但是两块业务应该会保持一个螺旋式上升的趋势。

问:非MIM的主要业务是否以CNC为主?

答:目前,公司的非MIM业务包括激光加工、CNC、3D打印、精密注塑等。其中,激光加工和CNC业务发展较快。

问:公司毛利率水平较高的原因是什么?

答:自公司成立以来,公司在一直做的事情就是“工艺创新”。在较短时间内,我们通过反复实验实现工艺创新,攻克了很多客户相关产品中存在的技术性难题,提供了让客户满意且具有综合比较成本优势的技术解决方案。以MIM精密零部件产品为例,MIM精密零部件产品均为定制化产品,工艺较为复杂,原材料成本占比较小,约占整个生产成本的15-20%左右,差异主要在制造费用上。具体来说,即工艺路线的选择。一般而言,生产一个符合客户需求的产品,可以适用不同的工艺路线。我们若可以依托工艺创新,解决关键技术难点,寻找到工艺路线的最优解——用较短的制程工序稳定地生产出合格产品,那么效率及良率都会得到明显的提升。此外,在产品稳定生产的过程中,我们也会自发进行工艺及设备的迭代,持续提高生产效率及良率,从而不断提升盈利能力或者使之保持在一个相对稳定的水平。未来,公司将持续走创新驱动发展的路线,不断挑战难的事情,以工艺创新作为公司稳步前进的基石。

问:预测公司未来的利润率能保持公司现有水平吗?

答:公司希望保持稳定的发展节奏,也希望能够保持稳定的盈利能力。因此,我们不会单一追求规模的扩张,而是会坚持“需求驱动产能扩充”的模式。同时,公司也会努力通过持续的工艺创新,实现良率及效率的提升,以期保持盈利水平的稳定。

问:3D打印技术与MIM技术的关系?公司目前的业务研发进度?

答:3D打印能实现MIM工艺模具无法满足的复杂的结构,如中空、镂空等,实现异形复杂产品的打印设计,是对MIM工艺暂时无法实现的产品领域的有效补充。但MIM工艺在量产性和综合比较成本等方面比3D打印具有比较优势。公司也一直关注行业内前沿技术的发展并不断的加大投入进行探索和研究。目前,公司在金属3D打印技术方面也有了一定的技术储备,主要涉及新功能性材料的工艺制造方面,我们会与客户定期交流并更新相关的研发进展情况,以有利于获取潜在的业务机会。

问:公司折叠屏手机铰链业务毛利率情况?

答:公司折叠屏手机铰链业务相关项目目前盈利能力尚未被完全释放。随着稳定量产过程中制程工艺不断优化,叠加其他降本增效措施,毛利率水平预计将有所提升。

问:公司的主要厂区及MIM和非MIM的产能分布与扩充情况?

答:目前,公司的厂区主要分布在深圳市坪山区以及惠州市惠阳区。其中,公司的MIM精密结构件的产能主要布局在坪山,非MIM精密结构件的产能主要布局在惠阳。MIM的扩充产能主要布局在湖南长沙。公司长沙MIM生产基地已经进入竣工验收阶段,预计将在今年年底投产。新增MIM产能的释放,有利于公司后续争取更多相关的业务机会。此外,公司在今年在第二季度,已经新增部分非MIM业务产能,为大客户持续增长的需求做准备。

问:公司长沙MIM生产基地的项目投资情况及其业务规划?

答:公司长沙MIM生产基地的总投资额为6亿元左右,包括厂房建设、设备采购以及铺底流动资金。目前,公司长沙MIM生产基地厂房建设已经进入竣工验收阶段。至于设备,我们会根据客户的需求分批投入,并且会结合具体项目的量产排期及相关设备采购周期的长短进行规划。在业务规划方面,公司始终坚持“服务大客户”与“做深做透大客户”原则。凭借反应迅速、质量稳定以及交付及时累积的良好口碑,公司和现有大客户的合作领域也在不断地深化、拓展,产品品类在不断扩充,渗透率不断提升。同时,公司也在持续加大投入,争取与其他优质的客户逐步建立合作关系,以及寻求在智能手机、医疗器械及新能源汽车方向更多的业务机会,以进一步推动公司客户结构及产品结构的多元化,从而实现公司整体业务的均衡发展。

问:公司的喂料目前主要是什么原材料,是否已经实现自制?

答:公司的喂料目前仍以不锈钢为主。公司通过持续的投入,目前已在316L、304L 以及17-4PH 三款牌号的喂料上具备了自制能力,且已掌握钛合金喂料开发技术,相关发明专利“一种钛合金金属粉末注射成型喂料及其制备方法”已取得授权。但公司的喂料大部分仍来自于外购,主要系一方面部分特定产品由客户指定喂料品牌,另一方面,基于现有喂料需求规模,喂料自给不具有比较成本优势所致。此外,针对有特殊性能要求的产品,公司会自研自制。

问:公司走技术驱动路线是为了降低成本吗?

答:公司走技术驱动路线是为了更好的服务客户。目前,公司服务的客户都是技术创新型的,我们希望通过工艺创新,能够快速响应客户需求,帮助客户实现技术上的挑战,满足客户的产品要求,这有利于我们与客户建立深层次的合作关系。同时,也有利于我们通过与行业内头部企业在技术上的互动交流,从而更深刻地把握行业发展变化及技术发展方向,为公司长期稳定的发展提供助力。

统联精密(688210)主营业务:公司深耕精密制造领域,专业从事高精度、高密度、形状复杂、外观精美的精密零部件的研发、设计、生产及销售,主要包括金属粉末注射成形(MIM)精密金属零部件、其他精密金属零部件、精密注塑零部件等。

统联精密2023年中报显示,公司主营收入2.08亿元,同比下降5.73%;归母净利润1023.22万元,同比下降73.18%;扣非净利润925.99万元,同比下降68.56%;其中2023年第二季度,公司单季度主营收入1.39亿元,同比上升12.81%;单季度归母净利润1314.61万元,同比下降53.66%;单季度扣非净利润1681.79万元,同比下降17.67%;负债率30.74%,投资收益418.34万元,财务费用-726.22万元,毛利率32.42%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

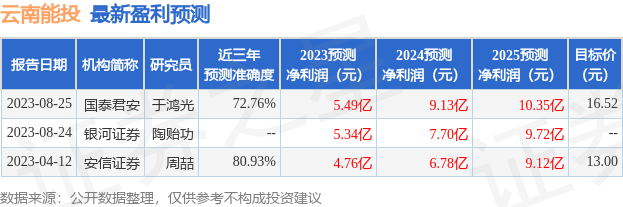

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2627.97万,融资余额减少;融券净流出51.79万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。