2023年10月10日博力威(688345)发布公告称公司于2023年10月10日召开业绩说明会。

具体内容如下:

问:公司上半年毛利率多少?同比情况如何?预计今年毛利率多少?上半年公司前五大客户占比多少,主要是哪些企业?涉及什么业务产品?今年以来有新增哪些客户?涉及什么业务产品?

答:今年上半年,受产品结构、客户结构变化,整体毛利率有所下降;公司始终坚持“以客户为中心,诚信创新”的经营理念,依靠在锂离子电池领域长年累月的技术积累及不断进步成熟的加工制造体系,凭借良好的品质和高效的服务,公司产品通过了国内外知名品牌客户的严格检验标准,满足了客户对不同类型锂离子电池的应用需求,在国内外积累了一批优质客户资源,服务全球近百家知名品牌客户,同时继续加深新市场与新客户的开发,保证企业稳健运行。具体请以公司对外披露的公告为准。

问:公司主要布局哪些海外市场?分别重点布局什么产品?未来是否会开拓新的市场?考虑逻辑是怎样的?

答:公司的轻型两轮车电池主要面向欧洲市场,储能电池主要面向北美、南非等市场。未来公司将会根据不同业务的发展战略积极开拓新市场。

问:目前公司在手订单多少?产能如何?产能利用率多少?公司募投项目进展如何?预计何时完成?

答:公司目前生产经营正常,将根据客户订单情况,稳步提升产能。关于募投项目情况请参见公司2023年8月25日披露的《广东博力威科技股份有限公司关于2023年半年度募集资金存放与实际使用情况的专项报告》(公告编号2023-025)。

问:目前公司在产品研发方面有哪些新进展?未来1-2年,公司的业务规划是什么?研发重点又是什么?

答:公司自成立以来,高度重视技术研发和自主创新,上半年公司研发投入达到6,341.02万元,同比增长15.75%。截至2023年6月末,公司及控股子公司累计申报专利808项,其中发明专利200项。已获授权专利602项,其中境内专利539项、境外专利63项,发明专利38项。未来,公司将持续围绕“三驾马车,双轮驱动”的发展战略,深耕轻型两轮车、储能、消费类锂电池和电芯等细分赛道。研发方面,公司持续加大技术与研发力度,一方面不断加强将创新研发成果转换为产品价值的能力,包括提升自产大圆柱电芯PCK应用技术能力等。另一方面着眼于行业技术发展趋势,积极进行新型电池技术的研究积累,包括钠离子电池和固态电池的研究开发,以确保公司的持续创新能力与产品竞争力。

问:公司上半年净利润下降的原因是?三季度是否有好转?今年整体业绩预期如何?

答:2023年上半年公司净利润下降主要系受产品结构、客户结构变化;研发投入增加、子公司厂房搬迁等费用增加。三季度及今年整体的业绩情况请持续关注公司后续公告。

问:公司大圆柱电芯目前进展情况如何?是自供还是外销?主要运用在哪些产品上?大圆柱电芯的量产对公司带来哪些影响?

答:目前大圆柱电芯已量产,处于产能爬坡阶段,主要自供在轻型车电池和便携储能电池。未来,公司将会根据碳酸锂价格、市场环境、市场推广进度等情况具体安排大圆柱电芯的产能规划。

问:公司笔电锂电池主要供应前装还是后装市场。

答:公司笔电锂电池主要供应后装市场。

博力威(688345)主营业务:锂离子电池组及锂离子电芯研发、生产、销售及服务。

博力威2023中报显示,公司主营收入12.79亿元,同比上升3.87%;归母净利润3484.21万元,同比下降55.69%;扣非净利润5171.21万元,同比下降32.76%;其中2023年第二季度,公司单季度主营收入7.86亿元,同比上升14.72%;单季度归母净利润4025.41万元,同比下降24.4%;单季度扣非净利润5482.18万元,同比上升3.45%;负债率57.87%,投资收益-85.13万元,财务费用-224.97万元,毛利率16.28%。

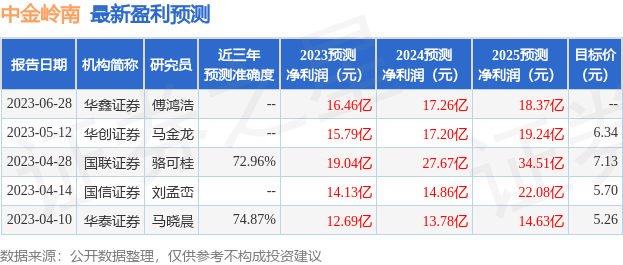

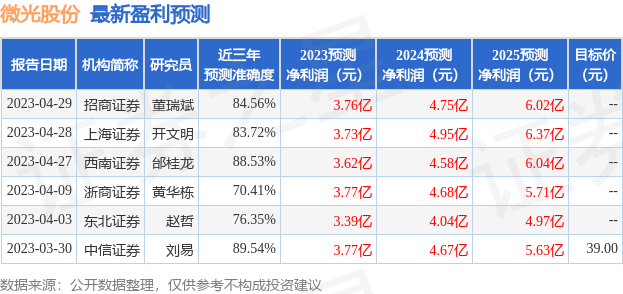

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为38.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出737.08万,融资余额减少;融券净流入18.44万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。