2023年9月26日沪电股份(002463)发布公告称银华基金管理股份有限公司、中信建投证券股份有限公司于2023年9月26日调研我司。

具体内容如下:

问:介绍了公司 2023 年上半年经营情况

答:2023年上半年,公司整体保持生产经营健康稳健运行,实现营业收入约37.63亿元,同比微幅增长约0.74%,其中PCB业务实现营业收入约35.82亿元,同比小幅增长约1.42%;PCB业务毛利率约31.03%,同比微幅增加约0.23个百分点;实现归属于上市公司股东的净利润约4.93亿元,同比下滑约7.74%,主要是公司PCB业务以外销为主,为规避和防范汇率风险,公司保有相应的美元借款,以平衡外币收支和资产负债结构,2023年上半年由于人民币存款利率下行,而美元汇率和利率双升,公司财务收入净额同比减少约0.44亿元。

问:行业情况

答:(1)企业通讯市场板业务情况2023年上半年,受经济环境等因素影响,传统数据中心支出增速下滑,并促使客户持续缩减先前因避免缺料等风险普遍建立的过高库存,新增订单疲软,进一步加剧了中低端PCB产品日趋激烈的价格竞争。尽管行业整体景气度承压,依然蕴生强劲新动能,由ChatGPT的显著成功引发的新一轮人工智能和算力革命,推动I服务器和HPC相关PCB产品需求高速成长。2023年上半年,公司企业通讯市场板实现营业收入约21.81亿元,同比下滑约8.02%,其中I服务器和HPC相关PCB产品占公司企业通讯市场板营业收入的比重从2022年的约7.89%增长至约13.58%。 2023年上半年,公司通过了重要的国外互联网公司对数据中心服务器和I服务器的产品认证,并已批量供货;基于PCIE的算力加速卡、网络加速卡已在黄石厂批量生产;在交换机产品部分,800G交换机产品已开始批量交付,基于算力网络所需低延时、高负载、高带宽的交换机产品已通过样品认证;基于半导体ED仿真测试用PCB已实现批量交付。就目前而言,2023年下半年企业通讯市场板的市场需求是相对乐观的,随着全球通用人工智能技术加速演进,人工智能训练和推理需求将持续扩大,I服务器和HPC相关PCB产品将保持强劲成长。而传统数据中心领域,预计整个供应链的库存水平也逐渐下降到较合理水准,随着行业去库存的结束,相关需求探底升。从中长期看,全球范围内大型云服务和互联网厂商对基础设施的投资不会停滞,人工智能、云计算、大数据、超高清视频、物联网、等新一代信息技术的应用和发展将促使全球数字化转型,随着数据海啸的持续增长,数据流和交换速度也必须同样得到提高,持续驱动数据中心服务器、I服务器、HPC、交换机和存储等基础设施系统对大尺寸、高层数、高阶HDI以及高频高速PCB产品的强劲需求,并对其技术层次和品质提出更高的要求。(2)汽车板业务情况在新能源汽车渗透率不断提升以及汽车行业电气化、智能化和网联化等多种颠覆性趋势变化的驱动下,汽车用PCB需求预计仍将继续呈现稳中向好的发展态势,其复杂度、性能和可靠性的要求也不断提高,传统6层以内为主的汽车板逐步向多层、高阶HDI、高频高速、耐高压、耐高温、高集成等方向升级,相关产品的结构性需求也有望呈现出显著的增长潜力。另一方面,受新能源和智能化等浪潮冲击,旧有汽车企业竞争格局开始松动,新的格局尚未形成,汽车价格战愈演愈烈,汽车用PCB每年固定降价基本已是行业常规。而汽车用PCB供给一定程度上呈现高端不足,中低端过剩的特征,中低端汽车用PCB价格竞争更加激烈。因应汽车市场的发展变化和竞争,2023年上半年公司与客户在新能源车三电系统,自动驾驶辅助,智能座舱,车联网等方面保持深度合作,加快新技术的研发投入,开展关键技术的研发;紧跟汽车行业的发展趋势,持续调整优化汽车板业务产品和产能结构;同时加大对生产效率提升,自动化和智能化生产以及新技术新应用导入方面的投入,持续改善生产效率和品质,并降低成本。2023年1月公司向沪利微电增资约7.76亿人民币,沪利微电开始有针对性地加速投资,有效扩充汽车高阶HDI等新兴产品产能。此外出于对混合动力、纯电动汽车驱动系统等方面PCB技术面临的问题、发展趋势以及P2Pack技术前景的判断,2023年5月公司完成控股收购胜伟策,并开始着手深入整合原有汽车板业务和胜伟策的生产和管理资源,以充分利用胜伟策现有产能,最大幅度的缩减胜伟策的亏损额。胜伟策目前已具备48V轻混系统P2Pack产品的量产能力,公司将和Schweizer共同努力,通过与产业链合作伙伴的深度合作,加快推进应用于800V高压架构的产品技术优化和转移,推动采用P2Pack技术的产品在纯电动汽车驱动系统等方面的商业化应用。2023年上半年,公司汽车板整体实现营业收入约11.02亿元,同比增长约23.48%,其中公司毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、埋陶瓷、厚铜等新兴汽车板产品市场持续成长,占公司汽车板营业收入的比重从2022年的约21.45%增长至约22.66%。

问:海外基地进展情况

答:由于海外客户更加关注并加强地缘供应链风险分散战略的实施,多区域分散风险运营能力或将逐步成为行业未来成长的关键,公司已购买位于泰国洛加纳大城工业园区内的面积约201,846.8平方米的土地,以满足公司泰国子公司未来项目建设需求。公司已加速泰国生产基地建设进程,预期在2024年第四季度实现量产。

问:汇率波动的影响

答:公司2023年上半年外销收入占比约80%,公司主营业务收入对美元兑人民币汇率相对敏感,美元升值对公司汇兑收益有正向影响,整体公司依然主要采用合理安排外币结构和数量、平衡外币收支的方法来控制汇率风险,并根据汇率市场走势安排外币存贷款的期限结构,适当开展外汇衍生品交易,以锁定成本、规避和防范汇率或利率风险。

沪电股份(002463)主营业务:印制电路板的研发、生产和销售。

沪电股份2023中报显示,公司主营收入37.63亿元,同比上升0.74%;归母净利润4.93亿元,同比下降7.74%;扣非净利润4.44亿元,同比下降12.18%;其中2023年第二季度,公司单季度主营收入18.96亿元,同比上升4.24%;单季度归母净利润2.92亿元,同比上升2.8%;单季度扣非净利润2.62亿元,同比下降3.32%;负债率38.23%,投资收益-3477.57万元,财务费用-2371.49万元,毛利率29.62%。

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为26.45。

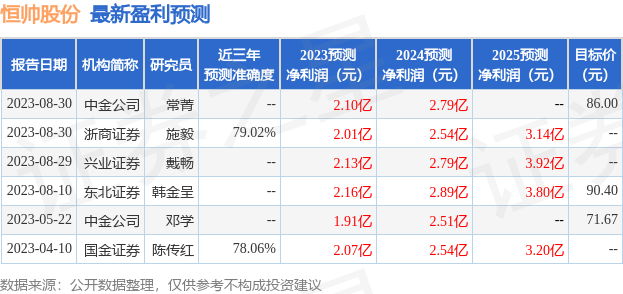

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4536.34万,融资余额减少;融券净流入775.73万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。