2023年9月26日国光股份(002749)发布公告称公司于2023年9月25日接受机构调研,华西证券股份有限公司王丽丽、汇添富基金管理股份有限公司徐逸舟参与。

具体内容如下:

问:与去年同期比,今年有什么变化?

答:2022 年三季度由于受高温限电及封控影响,公司生产型子公司润尔科技和依尔双丰阶段性停产、物流运输受阻、产品推广受限,导致产品销售受到了一定影响。今年三季度没有前述不利因素影响。

问:公司如何升人均销售量?

答:人均销售量与渠道覆盖面、终端用户结构、技术营销人员服务能力、产品线覆盖面等因素有关。以终端用户结构为例,规模化种植用户较多的区域,人均销售量较高,有的区域的人均销售量达到了 1,000 万元。因此,公司非常重视人效的提升,公司会进一步加强在渠道建设、市场资源配置方面的投入,持续加强对客户特别是重点客户的技术服务,坚持“技术+服务+产品”的作物种植管理全程解决方案的推广,逐步提升人均销量,进而,推进收入目标达成。

问:公司在哪一类作物上的销售增长较快?

答:近年公司在大田作物应用上的产品增速较快,主要原因是国家高度重视国家粮食安全,出台了一系列确保粮食安全的措施,种植户种粮积极性有所提高;另一方面公司近年来通过并购,产品线更加丰富。从销售数据来看,公司在大田作物比较集中的东北、华中、华北等产区销量增速较快。

问:公司的市场竞争地位如何?

答:植物生长调节剂有较高的行业准入壁垒和应用技术壁垒,对潜在进入者形成较高的阻隔。我公司是国内较早进入该行业的企业,植物生长调节剂登记证在行业前 10 名企业中占 40%,约占国内植物生长调节剂登记证的 8.6%,是国内植物生长调节剂登记品种最多的企业。行业经验丰富、品牌影响力强、应用技术积累丰富、登记的产品较多,因此有较强的竞争力。

国光股份(002749)主营业务:从事植物生长调节剂、杀菌剂为主的农药制剂和水溶性肥料的研发、生产和销售业务。

国光股份2023中报显示,公司主营收入9.54亿元,同比上升8.94%;归母净利润1.69亿元,同比上升20.11%;扣非净利润1.63亿元,同比上升24.67%;其中2023年第二季度,公司单季度主营收入6.19亿元,同比下降2.82%;单季度归母净利润1.14亿元,同比上升14.65%;单季度扣非净利润1.09亿元,同比上升10.92%;负债率26.48%,投资收益558.3万元,财务费用-652.7万元,毛利率41.38%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为13.28。

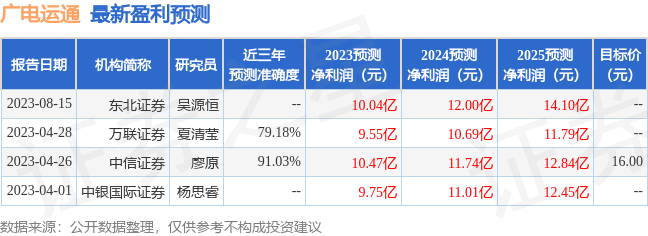

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。