2023年9月21日晶晨股份(688099)发布公告称国信证券、兴业基金于2023年9月19日调研我司。

具体内容如下:

问:如何看待智能机顶盒海外业务的未来发展趋势?

答:近年来,随着智能化设备日益普及、高清技术不断发展、流媒体行业快速渗透,全球范围内互联网化快速发展,在这样的大背景下,智能机顶盒业务以其丰富的互动、良好的用户体验以及巨大的潜在价值和商业空间,在很多国家得以发展。近些年来,导入智能机顶盒的海外运营商越来越多,销售规模不断扩大。我们在2022年年报中披露过研究机构发布的数据(据Statista及Digital TV Research发布的数据显示,全球OTT市场规模已经从2010年的61亿美元升至2019年的830亿美元。预计2025年全球OTT市场规模将达到1670亿美元)。伴随着超高清、大数据、智能化等众多新技术不断演进并逐步走向应用,这些新技术将进一步提升用户体验,提高用户粘性。对于用户来说,不再仅仅追求单一的节目形式,更注重个性化、多样化需求以及内容的广度与体验感受,且越来越多的用户具有较强的付费意识,新技术在不断满足用户需求的同时也不断创造新的消费路径。更丰富的功能和内容、更多样的业务模式以及更多元的增值组合,将进一步扩大智能机顶盒行业的发展潜力和规模空间,市场需求将得到进一步释放,智能机顶盒的全球市场将继续保有较大成长空间。

问:智能电视的渗透率大概是什么水平?未来还有进一步发展空间吗?

答:我们在2022年年报中披露过市场研究机构Strategy nalytics发布的数据,截止2020年底,全球有超过6.65亿家庭拥有智能电视,占比仅为34%。预计到2026年,智能电视拥有量将达到11亿家庭,占比提升至51%。虽然智能电视的发展非常迅速,尤其是中国市场,但全球智能电视占比并不高。市场的低渗透率意味着未来广阔的增长空间。

问:智能家居行业在过去一年经历了较大冲击,目前尽管有复苏,也是弱复苏,公司如何看待这个行业未来的发展前景?

答:智能家居是21世纪以来的新兴产物,随着科技的发展和消费者对生活品质要求的提升,智能家居步入全球千家万户。2022年,受多重不利因素影响,全球智能家居市场出现下滑,根据公开统计数据显示,全球智能家居设备出货量在2022年同比下降2.6%至8.718亿台。虽然智能家居行业的发展在过去一年受到抑制,但伴随新一代智能技术的突破和人们生活方式的改变,智能家居越来越成为世界许多地方人们生活的主流,消费者越来越期待有新的应用和设备来提升他们在家中及其他地方的用户体验。根据研究机构数据显示,全球智能家居行业规模自2017年的398亿美元增长至2021年的1,044亿美元,复合增长率达到27.26%。预计到2026年,全球智能家居行业市场规模将突破2,000亿美元,达到2,078亿美元。此外,全球智能家居行业目前整体市场渗透率不高,不同区域智能家居市场处于不同发展阶段,渗透率差异较大。根据公开信息显示,2022年智能家居渗透率超过30%的主要为欧美国家,中国市场渗透率约15%。东南亚发展迅速,目前只有马来西亚、泰国渗透率超10%,约13%。非洲处于起步阶段,非洲各国渗透率均未超过10%。市场的低渗透率和巨大的用户基数,预示着未来巨大的市场潜能和空间。

问:公司的汽车电子芯片进展如何?

答:公司的汽车电子芯片目前有车载信息娱乐系统芯片和智能座舱芯片,产品已在多个国内外知名车企量产、商用(包括但不限于宝马、林肯、Jeep、极氪、创维等)。该系列芯片采用先进制程工艺,内置最高5 Tops神经网络处理器,支持多系统多屏幕显示,功能覆盖影音娱乐、导航、360全景、个性化体验、 人机交互、个人助理、DMS(Driver Monitor System,驾驶员监测系统)等,符合车规级要求。汽车电子是公司的长期战略,公司将持续投入研发,充分发挥公司的系统级平台优势及智能化SoC芯片领域的优势,不断扩充新技术、推出新产品。

问:海外市场恢复情况如何?

答:以2022年Q2(营收的历史高点)作为对比的话,今年Q2的整体营收已恢复到去年Q2的8成左右水平,其中,海外恢复力度更大。

问:公司今年下半年情况如何?今年的股权激励目标达成情况如何?

答:2023年上半年,公司营业收入、归母净利润均持续提升第一季度实现营收10.35亿元;第二季度实现营收13.15亿,环比增长27.05%。第一季度公司实现归母净利润3,043.73万元,第二季度实现归母净利润15,427.43万元,环比增长406.86%。未来,随着消费电子行业逐步复苏,同时公司依托自身的全球化稳定优质客户群和SoC的平台优势,进一步加大优势产品的拓展、加快新产品的导入与新市场机会的开拓。公司预计第三季度营收有望进一步环比提升,但具体业绩存在一定不确定性。公司及管理层将一如既往全力以赴做好公司经营管理工作,不断强化企业核心竞争力,持续增强和提升公司的长期投资价值,以良好业绩报股东。等情况。

晶晨股份(688099)主营业务:多媒体智能终端SoC芯片、无线连接芯片、汽车电子芯片等。

晶晨股份2023中报显示,公司主营收入23.5亿元,同比下降24.36%;归母净利润1.85亿元,同比下降68.41%;扣非净利润1.58亿元,同比下降71.88%;其中2023年第二季度,公司单季度主营收入13.15亿元,同比下降19.12%;单季度归母净利润1.54亿元,同比下降50.93%;单季度扣非净利润1.34亿元,同比下降55.91%;负债率13.85%,投资收益960.34万元,财务费用-1.13亿元,毛利率34.97%。

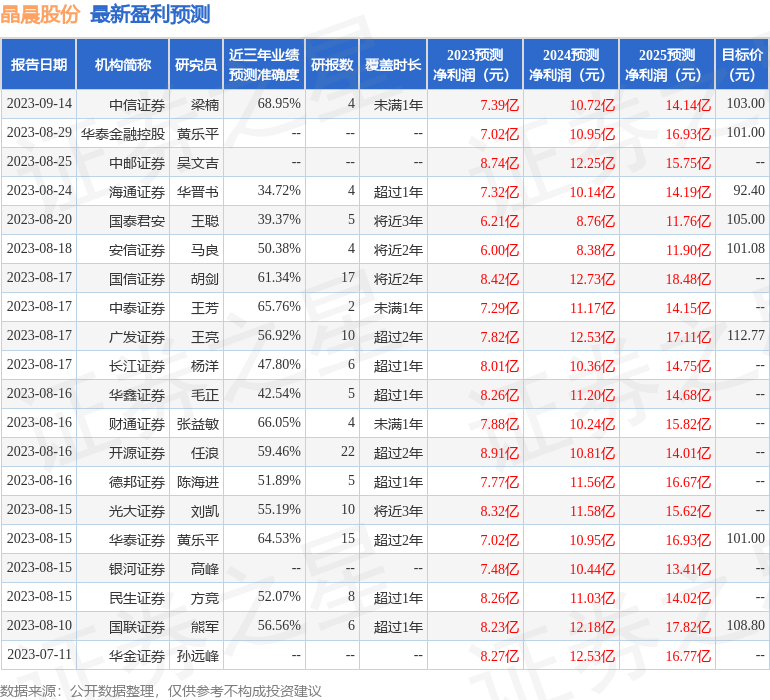

该股最近90天内共有20家机构给出评级,买入评级19家,增持评级1家;过去90天内机构目标均价为105.16。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3996.13万,融资余额增加;融券净流出7655.28万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。