2023年9月20日华电重工(601226)发布公告称公司于2023年9月20日召开业绩说明会。

具体内容如下:

问:请公司上半年经营状况如何? 公司下半年主要的利润增长点有哪些?

答:您好!上半年,公司新签销售合同40.71亿元,同比增加32.74%,另外,已中标暂未签订合同17.70亿元;实现主营业务收入23.64亿元;实现利润总额0.63亿元;实现净利润0.59亿元。从具体业务来看,物料输送系统工程业务实现营业收入5.65亿元;热能工程业务实现营业收入4.07亿元;高端钢结构业务实现营业收入10.47亿元;海洋工程业务实现营业收入1.81亿元;氢能业务实现营业收入1.64亿元。公司将继续顺应新能源产业趋势,加速推动绿色低碳业务发展,强化科技创新对公司发展的战略支撑作用;加快走出去步伐,大力拓展海外业务;持续推动管理创新,深化改革,提高上市公司质量;锚定全年目标,推动企业高质量发展,取得新成效。感谢您的关注!

问:公司主要的竞争优势有哪些?

答:您好!公司作为工程系统方案提供商,业务体系完整,人才结构合理,具有行业领先的技术研发实力及创新能力,重大工程及典型案例业绩突出,拥有丰富的客户资源,品牌信誉良好。感谢您的关注!

问:公司下半年是否有分红计划和派息政策?

答:您好!公司已实施2022年年度利润分配方案,本次利润分配以方案实施前的公司总股本1,166,660,000股为基数,每股派发现金红利0.10003元(含税),共计派发现金红利116,700,999.80元。感谢您的关注!

问:我们作为国有企业,面对跌跌不休股价,面对工程机械板块经常跌幅排名倒数第一这一情况?如何体现国有资产保值增值?

答:您好!为应对宏观、行业等业绩驱动因素变化情况,公司采取了多种措施,一是顺应新能源产业趋势,加速推动绿色低碳业务发展。陆上、海上风电业务齐头并进,多措并举开拓市场,积极筹划海上风电运维业务,大力拓展光伏业务,积极推进业务转型升级。二是紧抓煤电建设新机遇,进一步巩固传统优势业务。围绕大基地建设,抢抓煤电新一轮建设机遇,大力拓展公司电厂四大管道等业务,持续提升公司在超超临界、高效清洁燃煤发电机组管道预制市场的优势。三是强化科技创新对公司发展的战略支撑作用,增加在技术研发领域的资源投入,注重产研结合,进一步优化公司研发考核体系,加大力度开展战略性新兴业务的科技研发工作。强化科研人才培养和激励,通过设立设计优化奖项、设计优化科技开发流程等有效举措,激发科研人员创新热情。四是加快走出去步伐,以国家“一带一路”倡议、华电集团海外发展战略为契机,积极拓展海外业务,以“品牌营销+技术营销”方式开展营销,构建立体营销体系。五是推动产融驱动,以上市公司平台为依托,以做大做强为原则,围绕产业链及价值链关键环节,寻求并购整合,推动业务快速发展,打造“产融”重工。六是推动管理创新,围绕业务发展坚持管理的持续改善,基于国企改革政策和方向深化国企改革,提高上市公司质量,根据战略发展开展组织模式创新,实现组织的战略匹配与升级。七是开展智慧业务升级,围绕“智能化、数字化、环保高效”主题,推进业务升级换代,夯实产业发展平台,积极打造“数字”重工。感谢您的关注!

华电重工(601226)主营业务:向电力、港口、冶金、采矿以及化工等行业的客户提供散状物料输送系统工程、热能工程、高端钢结构、海洋环境工程及相关技术。

华电重工2023中报显示,公司主营收入23.74亿元,同比下降30.47%;归母净利润5939.01万元,同比下降41.94%;扣非净利润3737.06万元,同比下降59.25%;其中2023年第二季度,公司单季度主营收入14.73亿元,同比下降29.38%;单季度归母净利润1.69亿元,同比下降19.94%;单季度扣非净利润1.48亿元,同比下降27.75%;负债率57.85%,财务费用72.08万元,毛利率16.97%。

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;过去90天内机构目标均价为8.16。

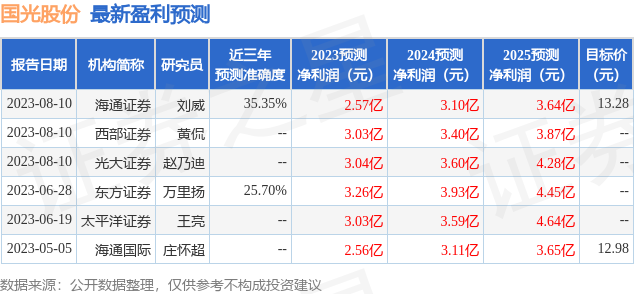

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1288.36万,融资余额增加;融券净流入389.6万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。