2023年9月19日晶品特装(688084)发布公告称公司于2023年9月15日接受机构调研,德邦证券杨若愚、财通资管李晶、海通证券胡舜杰 于昊参与。

具体内容如下:

问:公司半年报营业成本增速比营业收入增速快,是因为产品转型还是其他原因?

答:公司不同品类的产品毛利率相差较大。今年上半年产品组成结构和去年同期相比有所变化,产品的综合毛利率水平与去年同期相比有所下降,故营业成本增速相对较快。

问:公司拓展产品品类,但是各个季度的研发费用处于相对平稳的状态,没有看出来脉冲式的波动变化,具体是什么原因?

答:公司按照研发预算和研发计划对研发过程进行管控,研发费用中材料费和人工费占比较高,材料费一季度和二季度投入相差不大,职工薪酬支出一季度和二季度也基本一致,所以上半年每个季度的研发费用处于相对平稳的状态。

问:公司未来民品方面有什么计划?

答:公司的民品更多偏向于军民两用产品,目前公司正积极拓展外贸销售渠道,努力开拓市场,争取在数字光电等领域有所突破。

问:公司前段时间发公告称南通生产基地延期,具体是什么原因?

答:南通募投项目的建设期受宏观环境的影响导致项目建筑工程进度延缓,进而影响项目整体进度。所以公司计划将项目延期至明年年底。

问:公司今年几大品类的收入占比预计是多少?

答:今年预计以地面无人装备和数字光电收入为主,占比相当。

问:公司目前有参与竞标无人化水下装备吗?

答:公司目前没有参与水下装备的竞标,主要聚焦于地面无人装备。

晶品特装(688084)主营业务:光电侦察设备和军用机器人的研发、生产和销售。

晶品特装2023中报显示,公司主营收入6082.36万元,同比上升34.57%;归母净利润88.09万元,同比上升108.91%;扣非净利润-1309.13万元,同比上升6.77%;其中2023年第二季度,公司单季度主营收入4722.24万元,同比上升217.88%;单季度归母净利润1128.69万元,同比上升250.36%;单季度扣非净利润-233.33万元,负债率11.11%,投资收益686.97万元,财务费用-343.29万元,毛利率34.29%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

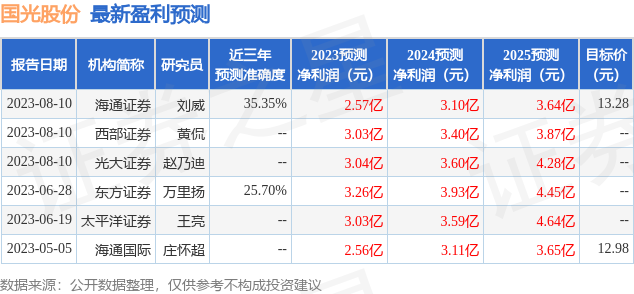

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出77.26万,融资余额减少;融券净流入19.68万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。