2023年9月13日京山轻机(000821)发布公告称天风证券朱晔 唐海清、湖北省企业上市发展促进会刘晓玢璘 贺瑞烜、金鼎资本赵雪琦 胡赟、格行资产傅盈、中银国际刘先政、若汐投资陈荣盛、金建投资张宇滨、泾溪投资方彦、国调战新张向韬、辰翔投资孙金泉于2023年9月13日调研我司。

具体内容如下:

问:请钙钛矿电池规模化以后效率是否会低于中试线?行业扩产节奏如何?

答:规模化量产初期阶段电池效率有可能低于中试线。有两方面原因一是扩产到GW级后腔体会放大,膜层的均匀性问题需要技术突破;二是试验线主要是为了验证工艺,有可能不计成本,而量产后需要综合考虑成本和产能,需要提高节拍,这对各个环节的配合都有一定考验。钙钛矿作为下一代技术路线具有广阔前景已成为行业共识,从扩产节奏来看,行业内也有百兆瓦中试线已经投产一两年的时间,工艺也得到了验证,进入到了要启动大产线的关键阶段。虽然目前还有未解决的技术难点,但可以在不断发展中去解决。

问:请您如何看待未来钙钛矿电池的发展路径?未来钙钛矿电池量产后是否会影响我们来自晶硅电池厂商的收入?

答:钙钛矿电池会有两个发展阶段,第一个阶段是纯钙钛矿电池,未来等到规模化量产、技术成熟后的终极目标会是钙钛矿叠层电池。至于收入部分,我们认为,一方面,目前钙钛矿电池和晶硅电池并不是替代关系,钙钛矿电池设备会是新的增量;另一方面,当钙钛矿电池技术足够成熟时,会发展到钙钛矿叠层电池,而叠层电池首先需要做晶硅电池。综合来看,我们认为钙钛矿电池量产不会影响我们来自晶硅电池厂商的收入。

问:请公司的海外订单是都来自于光伏吗?都来自哪些国家?

答:公司海外订单主要来自光伏业务和包装业务。其中光伏业务中美国、土耳其、印度都是新增较快的市场。包装业务由于公司海外布局较早,因此订单来自全球多个国家。

问:钙钛矿电池单GW的投资量大概是多少?

答:现阶段GW级整线设备投资10亿元左右,未来规模化量产以后,有可能降到5亿元/GW,但这需要全产业链的共同努力。由于钙钛矿电池工序较少,可以在一个工厂完成所有生产流程,而晶硅电池需要硅料、硅片等各个环节多个工序,对比而言钙钛矿电池产业链更短,加工耗时也更短,价值高度集中,量产后产能投资强度也将大幅小于晶硅电池。

问:公司在钙钛矿电池领域布局较早,请公司未来会考虑做钙钛矿材料吗?

答:作为设备厂商,公司的重心始终会放在设备环节。

问:请公司ALD设备进展如何?

答:公司LD设备是和华中科技大学团队合作研发,目前正在测试样机。

问:请公司是否布局激光设备?

答:公司没有布局激光器和激光设备,整线设备中激光环节是外采其他公司的设备。

问:HJT方面的设备是否有新客户或者新产品的拓展计划?

答:目前HJT的清洗制绒设备有新客户正在对接,明年行业里的头部企业有扩产计划。未来电池片设备领域的产品也会做延展。

京山轻机(000821)主营业务:从事高端非标智能装备的研发设计、生产和销售。

京山轻机2023中报显示,公司主营收入34.07亿元,同比上升48.7%;归母净利润2.44亿元,同比上升65.16%;扣非净利润2.44亿元,同比上升68.71%;其中2023年第二季度,公司单季度主营收入20.8亿元,同比上升65.79%;单季度归母净利润1.91亿元,同比上升66.21%;单季度扣非净利润1.97亿元,同比上升68.92%;负债率73.09%,投资收益337.58万元,财务费用-4651.73万元,毛利率20.94%。

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为23.43。

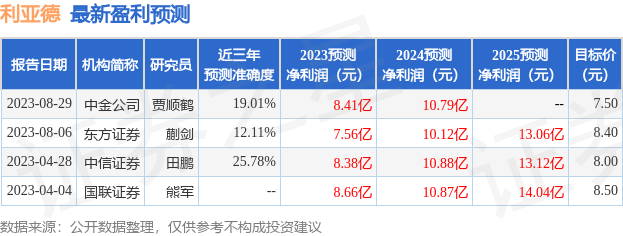

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出8836.64万,融资余额减少;融券净流入798.54万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。