2023年9月13日普蕊斯(301257)发布公告称招商基金、信达证券、长城基金、国信永丰基金、红筹投资、瀚伦投资、乾瞻资产、中华保险资管、华鑫证券、东吴证券于2023年9月13日调研我司。

具体内容如下:

问:请预计 SMO 未来三到五年行业增速是怎样的?

答:首先,随着客户对于临床试验是做出来而非监查出来观念的转变,SMO 已逐步成为临床试验的标配。第二,随着一些中小 SMO公司逐步呈现收缩的一个状态,市场存在向头部企业集中的趋势。第三,总体上公司在加强精细化的管理。首先我们的报价一直相对比较稳定,体现在商务端来说整体增速比较好。其次在人员培训及成本管控也具有优势,另外在深耕 SMO、精细化管理方面,从信息化系统、项目管理系统都做了大量的工作,我们觉得整体来说我们具备一定的优势,市场份额会相对更加集中。从公司经营数据上也可以得到印证,截至2023年6月30日公司新签不含税合同金额6.29亿元,同比增长32.94%。

问:SMO行业有哪些行业壁垒?

答:(1)客户准入壁垒临床试验的申办方对SMO供应商制定了一套严格的考核流程,申办方尤其是外企或者大型药企的Q团队,通常会对SMO供应商展开约3-9个月的系统稽查流程,只有通过系统稽查后才能被纳入合格供应商名单,有资格参与后续具体项目的竞标和项目执行。考虑到合格供应商较高的前期筛选成本、后续较为严格的剔除标准,以及为保证SMO服务的稳定性、确保临床试验的执行满足GCP的要求,申办方一旦确定合格供应商之后将较少发生更换供应商的情况。(2)机构覆盖率的规模化壁垒我国开展多中心临床试验、参与国际多中心临床试验已成为临床试验的趋势,作为一个SMO服务的供应商,机构覆盖率是行业的特殊性决定的,需要尽可能多的去覆盖临床试验机构,满足不同客户的不同适应症项目的需要。新进入企业通常缺乏稳定和专业的人才储备以及项目执行经验,对医疗机构的覆盖范围较小,较难和临床试验机构进行深度合作,面临较高的规模化壁垒。公司基于多年经营与快速扩张,通过丰富的人员储备和广泛的临床试验机构覆盖形成了较强的规模化优势。在覆盖广度方面,截至2023年6月30日,公司服务820多家药物临床试验机构,可覆盖临床试验机构数量超过1,300家,服务范围覆盖全国180多个城市,基本能够满足客户绝大多数项目需求。在覆盖深度方面,除了与医院合作开展临床试验项目执行,公司还通过向医院内部人员提供临床试验相关的培训以提升其临床试验的专业能力及执行标准,或协助尚不具备试验资质的医院建立临床试验执行管理体系并获得国家药监局的试验资格准入,从而进一步加强对临床试验资源的覆盖深度,与临床试验机构建立长期良好的合作关系。(3)人员储备规模壁垒机构数量广泛,同时需要配备丰富的人员规模,才能更好的推进项目。截至2023年6月30日,公司已拥有超过3,800名专业的业务人员,对于公司可覆盖的临床试验机构,公司在当地均已建立稳定和专业的PM与CRC等人才储备,可在申办方要求下迅速进入当地临床试验机构开展临床试验现场管理服务。(4)快速的人才复制体系壁垒SMO行业是人员密集型行业,首先作为医药研发行业,要求必须具备最基础的医药行业的基础知识、新药研发的理论体系知识以及项目管理知识等。随着SMO在临床试验领域的深化,对人员的素质要求逐步提升,因此对人才的复制体系和培训体系要求很高。公司基于过往长期运营累积形成的人员管理及培训体系,对超过3,800名业务人员进行岗前培训、专业培训、项目管理培训、职业规划等,能够对新人进行快速、科学培养,以保证公司内部专业人才的稳定供给。同时,在人员培训以及项目执行、项目管理过程中,将过往的企业管理经验和项目执行经验又不断丰富、更新培训体系、SOP体系并形成软件系统和“知识库”等成果,使公司在人员规模与项目规模不断扩大的情况下,仍能实现稳定有效的人员管理与项目管理,高质高效的开展项目。(5)项目经验壁垒既往的执行经验可以帮助申办方缩短试验周期,具备完善项目管理体系的SMO企业可将标准的操作流程,快速复制到其他临床试验项目,提高临床试验项目的效率。

问:订单执行的周期大概是多久?

答:临床试验项目周期通常为2-3年甚至更长,项目进度受到研究药物的疾病领域及药效、临床试验方案、受试者入组等因素的影响而在不同年度、不同期间内有所差异。

问:公司客户类型主要有哪些?

答:公司客户类型主要是跨国药企、国内创新药公司、CRO公司三大类。

问:公司现在人员超过4,000人了,请公司远期的人员规划是怎样的?

答:截至2023年6月30日,公司员工人数由上年末的3,638人增至4,019人,其中业务人员超过3,800人,同比去年人均创收是有所提升的。公司扩张的战略主要还是依靠自身的商务承接业务情况来做扩张,有自己的节奏。公司在人力资源调配方面有联动系统,在商务和资源的匹配我们有了精准的测算。我们主要是根据具体的项目情况,有效扩大公司的服务覆盖区域和人员,推进临床试验站点的深度和广度,扩大公司业务覆盖面和辐射密度,充分挖掘潜力市场,稳步提升市场份额。

普蕊斯(301257)主营业务:临床试验现场管理服务。

普蕊斯2023中报显示,公司主营收入3.48亿元,同比上升42.2%;归母净利润6194.12万元,同比上升218.86%;扣非净利润4979.35万元,同比上升184.84%;其中2023年第二季度,公司单季度主营收入1.91亿元,同比上升54.05%;单季度归母净利润3661.59万元,同比上升278.77%;单季度扣非净利润3162.87万元,同比上升251.58%;负债率20.33%,投资收益387.22万元,财务费用-474.51万元,毛利率28.39%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为67.89。

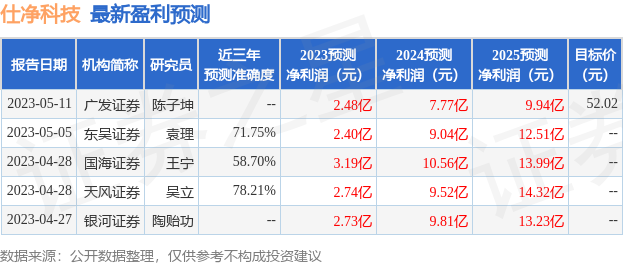

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出608.15万,融资余额减少;融券净流入40.7万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。