2023年9月12日普蕊斯(301257)发布公告称公司于2023年9月12日接受机构调研,信达澳亚基金、国新证券、东海基金、国投瑞银基金、天治基金、祺诚投资、国信弘盛创业投资、弢盛资产、海通资管、华泰证券参与。

具体内容如下:

问:请SMO行业集中度目前是怎么样的?

答:目前我国SMO行业仍处于早期发展阶段,市场格局较为分散,呈现数家头部企业与多家尾部企业并存的竞争格局。伴随头部SMO企业客户资源、人才规模、机构覆盖率逐步扩大,技术、品牌与口碑等方面加速巩固,国内医药监管政策加持利好具备创新类项目服务能力的SMO企业,预计SMO行业集中度将不断提升并向头部SMO集中。

问:公司的报价体系是怎么样的?

答:公司拥有一套完整的报价体系,根据项目的具体情况与客户协商报价,签署合同时,合同报价中通常会预留合理的利润空间,价格制定过程主要包括①分析客户提出的服务范围与具体需求;②评估自身承接项目所需的人员、时间及其他资源投入;③估算所需资源投入的成本,并考虑一定成本加成后确定初步报价;④结合项目的疾病领域、临床实验方案等衡量执行难度,并考虑既往或未来合同关系、项目竞争情况等与客户协商确定最终报价。

问:订单执行的周期大概是多久?

答:临床试验项目周期通常为2-3年甚至更长,项目进度受到研究药物的疾病领域及药效、临床试验方案、受试者入组等因素的影响而在不同年度、不同期间内有所差异。

问:请公司订单收入是如何确认以及怎么约定收款节点?

答:公司SMO服务属于在某一时段内履行履约义务,采用投入法确认履约进度。当履约进度不能合理确定时,已经发生的成本预计能够得到补偿的,公司按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。

问:公司招聘员工的标准是什么?

答:SMO属于临床试验执行的重要参与方之一,对于人员学历和资质也提出一定的要求。具体而言,SMO服务人员需在伦理委员会和申办方、CR之间开展联络;协助研究者实施试验的各项工作,如试验文件收集及整理、受试者管理、数据收集、EDC录入与试验药物或器械管理等;接受监管机构的视察,申办方和CR的监查与稽查等,因此也要求SMO的服务人员拥有护理学、药物化学、药物制剂、临床医学等与SMO服务紧密相关的专业背景,完成内部GCP、各类法规及新药研发课程培训并通过内部考核,且拥有较强的人际沟通能力、环境适应能力、数据处理能力。

问:公司在信息化方面的优势有哪些?信息化赋能主要体现在哪?

答:公司依托自主开发的内部信息化管理体系,将先进的质量管理体系融入管理系统,能够有效的执行临床试验合同外包服务,在与申办方、临床试验机构、研究者沟通协调及项目实施管理过程中,能够迅速做出反应,及时给予反馈,确保了临床研究的高效进行,能够充分满足客户需求。同时,公司依托在SMO行业积累超2,700个项目经验。协助申办方在研究中心选定、受试者入组等各方面,助力项目临床试验的效率。信息化和数字化对提高SMO业务效率是有较高价值的,可以提高临床试验执行效率。目前在临床试验执行层面尚有较多采用人工方式进行的,比如患者预约随访目前多采用人工电话方式进行,这一项可以运用IT技术实现一键预约、提醒患者用药等功能,从而提高执行效率,降低成本。

普蕊斯(301257)主营业务:临床试验现场管理服务。

普蕊斯2023中报显示,公司主营收入3.48亿元,同比上升42.2%;归母净利润6194.12万元,同比上升218.86%;扣非净利润4979.35万元,同比上升184.84%;其中2023年第二季度,公司单季度主营收入1.91亿元,同比上升54.05%;单季度归母净利润3661.59万元,同比上升278.77%;单季度扣非净利润3162.87万元,同比上升251.58%;负债率20.33%,投资收益387.22万元,财务费用-474.51万元,毛利率28.39%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为67.89。

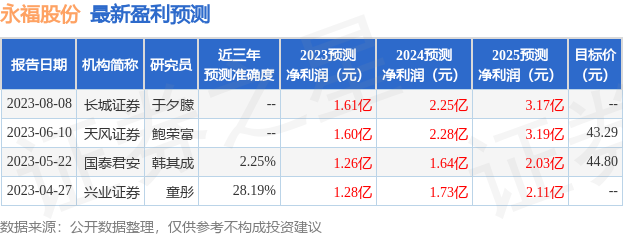

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1836.36万,融资余额增加;融券净流入41.34万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。