2023年9月12日艾力斯(688578)发布公告称公司于2023年9月8日接受机构调研,华宝基金、东方证券自营、东海自营、国君资管、合众资产、华安基金、华泰证券、汇升投资、景领投资、凯石基金、领健资本、Octagon、绿地金控、宁银理财、太平资产、望正资产、兴业证券、兴银理财、循远资产、友邦人寿、圆信永丰、浙商自营、OrbiMed、中泰资管、中银基金、众安资产、其他、安联基金、彬元资本、东北自营、东方红资管、蜂巢基金、广发资管参与。

具体内容如下:

问:国内EGFR-TKI赛道竞争比较激烈,但公司上半年依然取得了优秀的商业化成绩,请公司是如何在竞争中突出重围的?伏美替尼与其他EGFR-TKI相比,具有哪些优势?

答:伏美替尼是国产原研、拥有自主知识产权的第三代EGFR-TKI,具有“脑转强效、疗效优异、安全性佳、治疗窗宽”差异化的竞争优势。简要可以概括为以下几个方面第一,伏美替尼因其创新性药物结构,而带来药物特性的全面优化,是一个具有突破性的三代EGFR-TKI。伏美替尼具备“双活性、双入脑、高选择、代谢佳”四大特性,正是基于其优秀的临床前及临床数据,先后被CDE授予EGFR敏感突变一线治疗和EGFR 20外显子插入突变两个适应症的突破性治疗品种认证。第二,伏美替尼疗效卓越。(一)针对二线治疗,伏美替尼是首个在治疗EGFR T790M突变NSCLC的注册临床研究中,ORR(客观缓解率)达到74%的三代EGFR-TKI。(二)针对一线治疗,伏美替尼在单药一线治疗EGFR敏感突变NSCLC的III期临床研究中,PFS(无进展生存期)达到20.8个月,较一代EGFR TKI降低疾病进展或死亡风险达56%。(三)伏美替尼针对脑转移患者疗效出色。IIb期研究显示,伏美替尼对CNS(中枢神经系统)病灶的DCR(疾病控制率)疾病控制率高达100%。I-II期临床研究显示,伏美替尼160mg/d治疗CNS病灶的CNS PFS到19.3个月。一线治疗III期研究显示,在具有CNS转移的患者中,伏美替尼CNS PFS为20.8个月,CNS DCR为100%。第三,伏美替尼的安全性优异。在剂量爬坡研究中,直到240mg,均没有出现剂量限制性毒性,未达到最大耐受剂量。在二线治疗临床研究中,在80mg/d剂量下,≥3级不良反应发生率仅为8%;各单项≥3级不良反应发生率不超过1.5%。在一线治疗III期临床研究中,伏美替尼组在中位药物暴露时间(18.3个月)长于吉非替尼(11.2个月)的情况下,≥3级不良发应发生率(11%)低于吉非替尼(18%)。第四,伏美替尼收益人群广泛。正如刚刚介绍的,伏美替尼具有剂量窗宽,安全性好等临床特性,使其具备了其他EGFR-TKI所不具备的更加广泛的获益人群。伏美替尼不但可以开发用于EGFR T790M突变,EGFR 敏感突变NSCLC的晚期治疗和辅助治疗,还可以开发EGFR 20ins、PCC罕见突变等非典型突变的治疗、以及和其他药物进行联用、探索联合治疗模式。自伏美替尼于2021年3月正式商业化后,公司进一步完善市场销售策略,充分挖掘伏美替尼的临床优势,公司产品的差异化优势获得了临床医生的高度认可,同时公司高度重视销售的全面合规,不断优化销售管理,推动公司合规、持续发展。今年伏美替尼的一、二线治疗适应症都进入了国家医保,为公司今年的销售业绩打下了坚实的基础。

问:公司今年是否会参加医保谈判? 是否适用简易续约规则?

答:伏美替尼二线治疗适应症于2022年首次被纳入医保,协议有效期是2022年1月1日至2023年12月31日,所以公司今年需要重新参加医保谈判。根据今年的医保目录调整方案,公司符合“简易续约”的条件。公司已经递交了相关申请材料,并已收到医保局的积极复。公司正持续跟进相关事宜,积极推动伏美替尼再次进入明年的医保目录。

问:近期医疗反腐对公司有什么影响?公司下半年的销售费用是否会相应变化?

答:公司始终以高标准、严要求,全方位打造合规文化,持续提升和巩固员工合规意识,牢铸合规防线,且今年伏美替尼的二线治疗、一线治疗适应症均已进入国家医保,所以医疗反腐对公司的影响较小。今年上半年,公司销售费用为3.7亿元,伏美替尼已在医生中形成口碑效应,销售推广的规模效应也会逐渐显现,随着销售收入的提升,下半年销售费用占营业收入的比重预计将呈下降趋势。

问:目前公司针对EGFR 20外显子插入突变的临床进展情况?

答:公司针对EGFR 20外显子插入突变已经开展了3项临床研究,除伏美替尼治疗EGFR 20号外显子插入突变晚期NSCLC的Ib期FVOUR研究外,还有两项注册临床研究,分别是FURMO 003和FURMO 004。FURMO 003即伏美替尼20外显子插入突变NSCLC二线治疗适应症的关键临床研究,其IND于2022年8月获得批准,目前正处于患者入组阶段。FURMO 004即伏美替尼20外显子插入突变一线治疗适应症的全球III期临床研究,其国内的IND申请已于2023年4月获得批准。这是艾力斯与rriVent合作启动的第一个全球、III期、多中心、随机对照、开放标签研究,已在美国、法国、日本等多个国家获批进入临床,已于2023年上半年完成了海外的首例患者入组。

问:上半年公司研发投入?未来几年公司预期研发投入情况?

答:公司上半年的研发投入为1.32亿,其中费用化研发投入为1.13亿,主要是本公司新开展的诸如EGFR 20外显子插入抑制一线治疗、EGFR 罕见突变一线治疗等临床项目的新增投入,资本化研发投入为1906万,主要是购买上海和誉生物医药科技有限公司的新一代小分子表皮生长因子受体酪氨酸激酶抑制剂在中国区域许可权的新增投入。未来几年,公司会继续围绕伏美替尼的适应症拓展、新一代EGFR的引进,以及新靶点新分子药物的开发等加大投入,预计未来几年研发投入会进一步增加。

问:伏美替尼用于具有EGFR PACC突变或EGFR L861Q突变的NSCLC成人患者的一线治疗III期临床试验IND获得批准,请该适应症的的市场情况及业绩增长潜力如何?

答:EGFR PCC突变是指在αC螺旋内表面的TP结合口袋或C端发生突变跨度包含18-21外显子。EGFR PCC 突变发生在药物结合口袋附近,预测可通过P-环或αC-螺旋的适度移位对药物结合产生直接或间接影响。根据相关分析数据,PCC突变约占所有EGFR突变的 9%。随着检测技术的迭代,未来预计会检测到更多携带非经典EGFR 突变的患者,这可能会增加EGFR PCC突变的总体检出率。截至目前,针对部分EGFR PCC突变(包括S768I突变、G719X突变)及EGFR L861Q突变的晚期NSCLC患者,部分EGFR-TKI通过顾性分析结果获得NCCN指南(2023版)推荐用于相关患者的一线治疗,对于携带S768I突变和G719X突变以外的EGFR PCC突变的NSCLC患者,NCCN指南尚无明确靶向药物推荐。在中国,尚无靶向药物获批用于EGFR PCC突变或 EGFR L861Q突变的NSCLC患者,针对该类患者推荐疗法 多为化疗,相关患者的临床需求未得到满足,亟需更有效和安全的治疗方案。

问:公司在BD方面的具体策略是怎样的?

答:公司高度重视BD方面的拓展工作,期望通过内生外延双轮驱动,丰富公司产品的治疗领域,保持公司不断创新的活力。在引进策略方面,公司希望引进的产品能够充分发挥公司现有的优势,包括现有产品的优势、临床资源的优势、营销团队的优势等。公司现阶段在引进产品时更倾向于能够充分发挥伏美替尼的产品优势,与伏美替尼进行联用的产品。比如公司与应世生物达成的伏美替尼与FK小分子抑制剂IN10018联合用药临床开发合作、与荣昌生物达成的伏美替尼与RC108联合用药临床开发合作、与和誉医药就新一代EGFR抑制剂BK3376达成授权许可协议等,都体现了这一策略。此外,公司目前BD方面主要聚焦肺癌领域,以及存在巨大未被满足临床需求的领域。目前,BD方面的拓展工作正在有序推进,未来有项目落地的好消息,公司也会及时和大家分享。

艾力斯(688578)主营业务:专注于肿瘤治疗领域的创新药企业,目前已在非小细胞肺癌(NSCLC)小分子靶向药领域构建了优势研发管线。

艾力斯2023中报显示,公司主营收入7.49亿元,同比上升149.24%;归母净利润2.08亿元,同比上升678.69%;扣非净利润1.84亿元,同比上升3976.33%;其中2023年第二季度,公司单季度主营收入4.72亿元,同比上升149.52%;单季度归母净利润1.74亿元,同比上升251.02%;单季度扣非净利润1.64亿元,同比上升292.75%;负债率7.27%,投资收益610.13万元,财务费用-2256.94万元,毛利率96.11%。

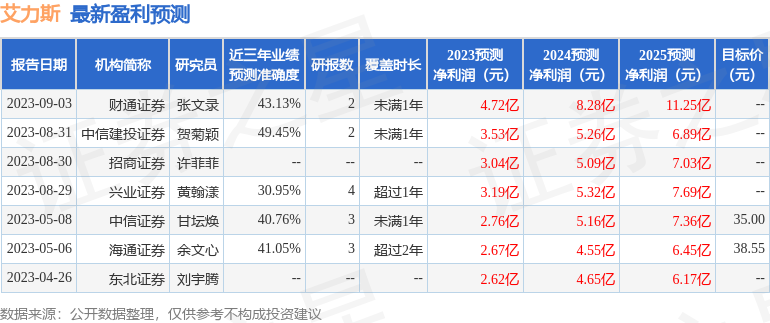

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为38.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5138.57万,融资余额增加;融券净流入721.72万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。