2023年9月11日绿色动力(601330)发布公告称公司于2023年9月7日接受机构调研,国盛证券、利福基金、睿郡资产、鼎和财险、先锋基金、招银理财、国海自营参与。

具体内容如下:

问:从 2021 年开始公司毛利率下降比较多,原因是什么?

答:毛利率下降主要是两方面原因,一方面从 2021 年开始公司确认建造收入,建造收入毛利率相对较低;另一方面运营业务的毛利率也有所下降,近几年公司产能增长比较快,部分新项目的产能利用尚处于爬坡期,对运营毛利率产生一定影响。

问:请介绍下公司应收账款的结构和回款情况。

答:应收账款主要包括垃圾处理费、基础电费和可再生能源补助电费三部分。垃圾处理费和基础电费结算总体比较及时,可再生能源补助电费结算进度主要取决于中央财政可再生能源专项资金拨付情况,结算时间不固定。

问:公司建造收入,如果算做一个业务的话,形成的现金支出是体现在经营性现金流还是在投资现金流?

答:公司建造 PPP 项目的资本开支一部分在投资性现金流列报,一部分在经营性现金流列报。经营性现金流流出部分跟垃圾保底处理量有关,公司在签署特许经营协议的时候一般会约定保底的垃圾处理量,根据会计准则公司将保底垃圾量对应的特许经营期内垃圾处理费收入进行折现,确认为合同资产,公司将对应合同资产部分项目建造资本开支在经营性现金流列报,剩余部分资本开支在投资性现金流列报。

问:目前产能是多少?

答:截至 6 月 30 日,公司垃圾焚烧发电项目运营产能是 3.8 万吨/日,8 月底章丘二期项目投产,截至 8 月底公司垃圾焚烧发电运营产能已经达到了 3.95 万吨/日。

问:公司产能利用率情况如何?

答:上半年整体产能利用率相较去年同期有所提升,老项目产能利用率总体较高,部分新项目还处于产能爬坡期。

问:公司质增效的措施有哪些?

答:公司提质增效的措施包括各项目因地制宜拓展供汽业务;加强固废的协同处理,如协同处理厨余、污泥等有机垃圾;拓展生活垃圾来源,如开挖陈腐垃圾和拓展异地垃圾,提高产能利用率;优化运营项目管理,尽量减少非计划停炉时间和降低厂用电率。

问:公司这两年供汽业务发展较快,这一块有规划希望能达到怎样的水平?

答:供汽业务只能因地制宜开展,供汽规模取决于当地下游客户需求量以及管道输送经济性等因素。

问:公司后续有高分红的计划么?

答:随着公司运营规模越来越大,经营性现金流总体持续向好,未来公司将继续通过现金分红来报投资者。

问:CCER 重启对公司有什么影响?

答:CCER 对可再生能源行业总体是利好,因为具体实施方案、新的方法学以及后续交易价格尚不明确,目前无法判断对公司的影响程度。

问:国有资产监管机构对公司有考核目标么?

答:国有资产监管机构对公司考核的指标有多个维度,包括财务、安全环保以及市场拓展等方面。

问:对于可转债转股价下修公司是怎么考虑的?

答:“绿动转债”存续期尚有四年半,明年公司再根据市场环境、股价走势以及公司经营情况等考虑后续方案。

绿色动力(601330)主营业务:垃圾焚烧发电业务。

绿色动力2023中报显示,公司主营收入21.42亿元,同比下降5.35%;归母净利润3.64亿元,同比下降12.6%;扣非净利润3.59亿元,同比下降13.26%;其中2023年第二季度,公司单季度主营收入11.01亿元,同比下降4.88%;单季度归母净利润1.93亿元,同比下降17.9%;单季度扣非净利润1.9亿元,同比下降18.99%;负债率64.81%,财务费用2.28亿元,毛利率35.95%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为9.34。

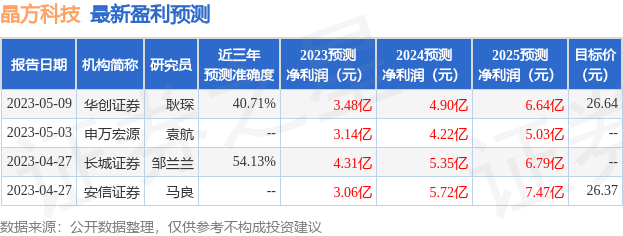

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。