2023年9月8日中亦科技(301208)发布公告称东方财富崔秀秀 张煊 董易承 周宇 方科、久阳润泉孙凯、东北证券黄净于2023年9月8日调研我司。

具体内容如下:

问:公司所处行业的发展前景怎么样?

答:公司是一家 IT 基础架构全栈式、全周期的“服务+产品”提供商。IT 基础架构是各行业客户数据中心业务系统运行的数字底座,由网络层、存储层、服务器层、操作系统层、中间件层、数据库层组成。不同行业客户的数据中心根据其业务和对数据的要求的不同,IT 基础架构有规模大小、异构化复杂程度的差异。随着各行业的信息化发展,IT 基础架构运维服务市场的空间愈加广阔。据艾瑞咨询数据显示,2023年,中国 IT基础架构运维整体市场规模将超过 3,000 亿元,其中第三方运维服务市场规模在 2023 年将达到 1,600 多亿。

问:公司的业务发展战略是什么,有什么策略扩大在 IT运维服务市场的占有率?

答:“服务做大,方案、产品做强”是公司在业务上制定的战略。展开来说,“服务做大”指的是大力拓展第三方运维服务的市场,在运维服务上做出足够规模,成为 IT基础架构运维的托底人;“方案做强”指的是在客户逐步走向分布式云化架构、信创产品架构时,公司积累的 IT基础架构全周期的咨询能力能够切实解决客户痛点,准确高效地提供最优解决方案;“产品做强”指的是自主智能运维产品紧贴客户需求,加快开发和迭代速度,持续产品优化升级。希望经过几年的培育,方案、产品成为公司未来增长的另一条曲线。未来,公司将在“服务做大”的业务战略指引下,继续深耕金融领域,扩大客户覆盖面和深度;同时,从金融行业外延,拓展其他客户行业领域,拓宽客户行业覆盖面,进一步扩大公司在 IT基础架构运维服务市场的品牌影响力。2023 年 1-6 月,公司 IT 运行维护服务实现收入 2.91 亿,继续保持稳健增长的节奏。

问:信创的推进和加速,会不会给公司带来新的业务增量?

答:在信创推进的过程中,客户数据中心中以“IOE”为主的集中式架构的运维市场由原厂商逐步释放给第三方运维服务商,第三方运维服务商的市场空间将更为广阔,公司也将持续努力拓展第三方运维市场,承担起客户 IT基础架构托底人的重任。同时,在产品信创推进的过程中,以公司多年对客户 IT基础架构运行的理解,能够协助客户进行信创产品的选型、适配,并保证客户业务在 IT 基础架构转换到信创产品上的稳定高效运行。公司的自主智能运维产品也已经与一些信创主流厂商完成了相关信创产品兼容性测试,并且还在持续扩大技术认证的范围,以更好的适应信创产品和架构的需要。因此,信创的推进将使原有服务市场格局转化、带来新一轮的信创 IT投资的增长,公司的第三方运维服务、自主智能运维产品、原厂软硬件产品及公司针对信创产品的选型咨询和上线解决方案,都会因此迎来新的机遇。同时,公司也以在 IT基础架构领域深耕多年的优势,在信创推进的过程中拥抱信创、积极布局,努力使信创带来的机会转变为实际业绩的增长。

问:公司是否在数据库信创的推进中有所积累和准备?

答:基于信创的推进,公司在数据库团队内部单独组建了针对国产数据库的服务团队,对接客户国产数据库的运行维护服务。数据库团队在国产数据库的选型咨询、上线前数据库整体优化解决方案、国产数据库运维上均可提供相关的服务、解决方案和软件产品。 公司可以为客户提供数据库国产化选型的咨询,结合客户的业务向客户提供选型测试的方案和标准,帮助用户选择更适合业务的国产数据库。当客户选择了某个国产数据库,公司将为客户提供上线前数据库整体优化解决方案,进行上线前数据库的优化和技术支持工作。在上线后,公司将为客户提供国产数据库的运行保障,在数据库转型试点后出现问题时能够得到及时解决,保障客户信创的节奏。同时,中亦自主研发了数据库运维可视化产品,将帮助客户更轻松、更有效率地运维国产数据库,目前公司的 DBaas数据库运维产品已在客户处进行 POC测试,并已取得了部分客户的订单合同。

问:公司近年来的收入和利润都保持了稳健的增长,尤其利润的增长速度快于收入的增长速度,实现良好增长的原因是什么?

答:2020-2022 年,公司营业收入的复合增长率为 27.10%,净利润的复合增长率为28.17%,扣非后净利润的复合增长率为 31.78%。营业收入和利润都实现了良好、稳健的增长,主要原因为公司坚定执行“服务做大,方案、产品做强,持续有质量的增长”的战略,持续拓展市场扩大规模、进一步优化业务结构提高高毛利业务占比、优化产品和技术的升级解决客户痛点、实施精细化管理提升整体效率等,促进了收入、净利润、扣非后净利润的持续、稳健增长。

问:公司人均薪酬、人均创收、人均创利较高的原因是什么?

答:公司人均薪酬、人均创收和人均创利较高主要是因为公司不断优化业务结构、不断实现精细化内部管理、不断健全员工激励制度。从公司业务结构看,在“服务做大”的战略执行过程中,公司更聚焦于运维市场和运维业务的开拓,使得毛利较高的第三方运维服务业务保持了良好稳定的增长。从公司内部管理看,公司也围绕“一条主线”的原则持续的开展精细化管理工作,实现“一条主线”上整体效率的提升。从公司员工激励制度看,公司不断健全和完善薪酬体系与晋升制度,推出了各项激励制度,让员工看到薪酬、未来发展和自身努力的关系,激发人员动能,形成了人员增收、职位晋升、公司创利增加的正向良性循环。未来,公司也将持续围绕业务结构的不断优化、精细化内部管理、员工各项激励制度的不断完善等方面开展工作,以期望让公司的经营效率保持良好状态,为人效的提升赋予更大空间。

问:公司有收购或并购企业计划吗?

答:公司一直秉承积极、开放的态度,吸纳优质资产和优秀企业与中亦科技现有的业务形成优势互补;同时,公司制定了“梧桐树计划”,广纳各界英才,在中亦的平台上进行创业,为公司的持续增长助力。

问:公司上市前一直在做股权激励,上市后有考虑吗?

答:公司自成立之始,就建立了“一同看海”的企业文化,中亦是所有中亦人共建共享的平台,要在中亦人中一代代传承下去,成为一家百年企业。在上市之前,公司的113位员工作为自然人股东直接持股也体现了公司“一同看海”的文化。未来,公司将根据发展情况,在适当的时机进行股权激励,让公司持续、健康、稳健的发展。

问:2023年三季度及及全年业绩预期。

答:公司一直在持续开拓市场,强化技术、方案、产品升级,优化业务结构,实施精细化管理,努力保持一贯稳健、良好、有质量的增长态势。

中亦科技(301208)主营业务:IT运行维护服务、原厂软硬件产品、自主智能运维产品和运营数据分析服务。

中亦科技2023中报显示,公司主营收入4.83亿元,同比上升7.91%;归母净利润5198.65万元,同比上升17.37%;扣非净利润4945.95万元,同比上升19.55%;其中2023年第二季度,公司单季度主营收入2.72亿元,同比上升37.48%;单季度归母净利润2552.94万元,同比上升24.26%;单季度扣非净利润2368.67万元,同比上升21.33%;负债率21.99%,财务费用-1121.01万元,毛利率30.26%。

该股最近90天内共有1家机构给出评级,买入评级1家。

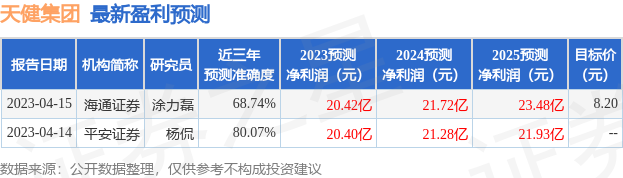

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6115.39万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。