2023年9月8日统联精密(688210)发布公告称公司于2023年9月6日接受机构调研,达奇投资张攻、鹏华基金陈凯睿参与。

具体内容如下:

问:2023年上半年,MIM精密零部件业务需求下降的主要原因?非MIM精密零部件业务增长的主要来源?

答:2023年上半年,受大客户需求波动的影响,公司MIM精密零部件业务需求同比下降22.29%。但随着国内客户的新项目在第二季度末开始上量,预计公司MIM精密零部件业务的整体需求将会升。同期,非MIM精密领零部件业务同比增长21.94%,增长来源主要是国内客户非金属精密零部件业务。后续随着公司国外客户的新项目在第三、第四季度开始量产,预计公司非MIM精密领零部件业务的整体毛利率会升。

问:公司长沙MIM生产基地的项目进展及业务规划?

答:公司抓紧长沙MIM生产基地建设,目前除了园林景观工程仍处于施工阶段,主体工程已经进入收尾及安装调试阶段,预计下半年可以完成政府验收手续,开始试生产及初步投产。在业务规划方面,公司始终坚持“服务大客户”与“做深做透大客户”原则。凭借反应迅速、质量稳定以及交付及时累积的良好口碑,公司和现有大客户的合作领域也在不断地深化、拓展,产品品类在不断扩充,渗透率不断提升。同时,公司与其他优质的客户也开始逐步建立合作关系。公司也在持续拓展MIM精密零部件在智能手机、医疗器械及新能源汽车的应用,以进一步推动公司客户结构及产品结构的多元化,从而实现公司整体业务的均衡发展。

问:如何看待客户需求的持续性与稳定性?

答:今年上半年,我们确实看到了客户需求在部分产品线上的波动,但受益于前期的业务布局,公司的客户需求在整体上仍然呈现向上的趋势,具体来说如下一方面,公司折叠屏手机铰链的MIM精密零部件业务从第二季度开始放量。目前,该项目的需求比较稳定。凭借此项目在良好表现,公司的研发技术及制造能力也获得了相关客户的认可,为后续的深化合作奠定了基础。同时,也在行业内形成了一定的示范效应,有利于推动公司向其他折叠屏手机品牌厂商进行业务拓展。另一方面,非MIM精密零部件业务的新项目也将在第三季度及第四季度开始量产,整体来看,公司非MIM精密零部件业务的份额及渗透率也在不断提升。因此,虽然目前客户的需求在阶段性仍然存在波动的情况,但对于整体需求公司保持谨慎乐观。

问:公司上半年业绩出现波动的原因?

答:今年上半年,公司整体实现营业收入20,825.58万元,同比下降5.73%,其中,第二季度实现营业收入13,917.81万元,同比增长12.81%,环比增长101.48%;其中,MIM精密零部件业务收入12,335.27万元,同比下降22.29%;非MIM精密零部件业务收入7058.06万元,同比上升21.94%。报告期内,公司实现归属于母公司所有者的净利润1,023.22万元,较去年同期比下降73.18%,主要原因系(1)报告期内,由于客户需求的波动,公司产能未能充分有效利用,固定费用无法摊薄,同时,新增国内项目处于量产初期,盈利能力未被充分释放,导致毛利率水平有所降低;(2)报告期内,因实施股权激励导致摊销的股份支付费用较上年同期增加1,455.07万元;(3)报告期内,为响应客户需求,公司加大对新产品、新工艺的研发,研发费用增长1,296.46万元,剔除股份支付费用的影响,研发费用同比增长826.60万元。(4)受汇率波动影响,报告期末公司持有的外汇衍生金融工具产生公允价值变动损失525.99万元。

问:公司折叠屏手机铰链业务毛利率情况?

答:公司折叠屏手机铰链业务相关项目在量产初期,盈利能力尚未被完成释放。随着稳定量产过程中,制程工艺不断优化,叠加其他降本增效措施,该项目的毛利率水平预计将有所提升。

问:关于贵司的生产模式,请一下,如何做到以销定产?

答:公司的MIM及非MIM的精密金属零部件产品均具有定制化特点,不同客户、不同终端产品、不同的产品型号对产品需求各不相同。因此,公司采用“以销定产”的定制化生产模式。业务部接收到来自客户的订单或者Forecast(采购预测)以后,将需求转化成系统中的销售订单,计划部接收到来自业务部的销售订单,进行评审确认后,向业务部复交货计划,同时依据订单交期与生产制造的要求,进行生产计划排产,并通过系统下达生产指令给生产部门,生产部门严格按照生产计划及生产投料单安排领料生产;生产单位负责人和计划部下设的计划员必须每日追踪生产进度,确保生产按计划进行。品质保证部对来料、半成品、首件及成品进行全流程检验,确保产品品质满足客户需求。整个生产过程中,业务部、计划部、生产部、品质保证部等部门根据客户的订单或者Forecast,通过良好的跨部门协作,确保了品质稳定、交期可靠的生产达成及客户需求达成。

问:2023年上半年销售费用以及研发费用增加的主要原因是什么?

答:销售费用的增长主要系公司为提升经营管理效益,对核心员工实施了中长期激励措施,期内涉及销售人员的相关股份支付费用随之增加所致;研发费用的增长主要系以下两个原因一是公司根据客户需求及自身发展需求,加大对新产品、新工艺的研发,导致相关的人力投入、专用设备的定制开发投入以及模具、原材料的投入以及验证相关的费用增加;二是公司对核心员工实施中长期激励措施,期内涉及研发人员的相关股份支付费用计入研发费用有所增长所致。具体来说,剔除股份支付费用的影响,研发费用同比增长826.60万元。

问:目前公司在汽车及医疗器械等领域的业务进展情况是怎样的呢?

答:目前,在汽车及医疗器械领域,公司仍处于业务布局阶段,主要是取得了相关生产资质认证。例如,在汽车领域,公司通过应用在吉利汽车上的一款换挡旋钮取得了TS16949的生产资质认证;在医疗器械领域,公司已经取得了二类、三类医疗器械相关的生产资质认证。同时,公司也同步做了相关的技术储备,涉及新材料的应用、特殊加工工艺以及通用型设备等。

统联精密(688210)主营业务:公司深耕精密制造领域,专业从事高精度、高密度、形状复杂、外观精美的精密零部件的研发、设计、生产及销售,主要包括金属粉末注射成形(MIM)精密金属零部件、其他精密金属零部件、精密注塑零部件等。

统联精密2023中报显示,公司主营收入2.08亿元,同比下降5.73%;归母净利润1023.22万元,同比下降73.18%;扣非净利润925.99万元,同比下降68.56%;其中2023年第二季度,公司单季度主营收入1.39亿元,同比上升12.81%;单季度归母净利润1314.61万元,同比下降53.66%;单季度扣非净利润1681.79万元,同比下降17.67%;负债率30.74%,投资收益418.34万元,财务费用-726.22万元,毛利率32.42%。

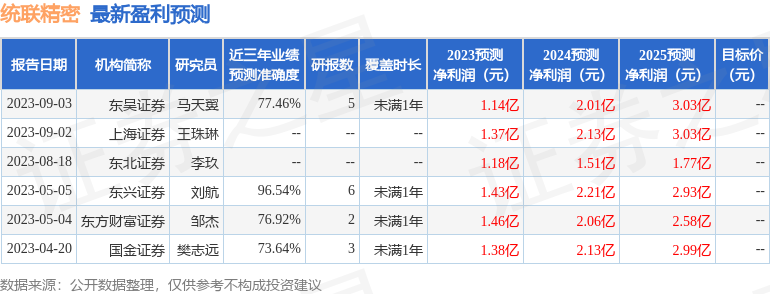

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1356.22万,融资余额增加;融券净流出149.06万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。