2023年9月8日莱伯泰科(688056)发布公告称公司于2023年9月5日接受机构调研,华创证券、丰誉资本、止于至善基金参与。

具体内容如下:

问:请在样品前处理领域,产品性能的优劣和客户需求的多少哪个更有利于公司发展该业务?

答:产品性能和客户需求同样重要,两者之间是相辅相成的。产品的研发方向依托于行业、客户的应用需求,反之,客户的应用需求需要优质的产品去实现。样品前处理业务是几乎所有分析检测业务的前置步骤,是关键且必不可少的一环,快速、简便、自动化、智能化的前处理技术不仅省时、省力,而且可以减少由于不同人员操作及样品多次转移带来的误差,还可以避免使用大量的有机溶剂从而减少对环境的污染。

问:质谱仪产品在国内是否还有其他的国产品牌?国产替代的进程如何?

答:目前国内的ICP-MS市场中主要是以进口产品为主,如赛默飞、安捷伦、PE等,国内的厂家主要有聚光科技的子公司谱育科技、钢研纳克、天瑞仪器等公司。质谱仪产品的国产替代是需要一个过程的,针对国内推出的相关支持政策,很多进口厂商会采取国内代工、贴牌销售等方式应对,而且客户在实际使用和应用国产产品方面还需要一段时间的接受和验证。不过,正因为现在进口产品的占比比较高,国产替代的市场空间还是比较大的,市场上也有如半导体等对贸易摩擦比较敏感的行业倾向于选择国产产品,因此,长期来看,国产替代存在着积极的影响和趋势。

问:公司已实现无机元素分析产品线的全面覆盖,那么在有机领域是否有研发或者发展规划?

答:有机样品前处理产品方面,公司针对浓缩、萃取、净化等不同原理都有相应的系列产品,如全自动真空浓缩仪、全自动固相萃取系统、全自动凝胶净化系统等。同时,针对空气中挥发性、半挥发性气体样品前处理的热裂解、热解析仪器也是公司在国内市场上比较有竞争力的产品。公司每年都会根据市场和客户的需求制定研发计划,对现有产品进行更新换代或者研发新产品。分析测试仪器方面,公司新立项的气相色谱-单四极杆质谱联用仪(GC-MS)项目正在顺利研发中,该仪器可应用行业广泛,如环境保护、食品和农业、高分子材料和聚合物、新能源、医药和生命科学等。未来,公司还会根据市场情况考虑研发更多的分析测试仪器。

问:公司的质谱仪和进口品牌相比是否存在差距?

答:公司的ICP-MS产品在性能、指标、参数等方面均有一定竞争力,从客户的反馈情况来说,ICP-MS的稳定性、准确性都得到了认可。公司ICP-MS产品的软件系统是公司自行开发设计出来的,操作上更适用于国内的应用人员,界面简洁易懂,操作方法便捷合理,而且可以根据客户的使用需求做定制化调整;公司的销售、售后网络已布局中国内地主要城市、中国香港等地,具备非常完善的售后服务体系,相较于进口产品在境内的售后沟通存在不顺畅的情况,这是公司销售的一大亮点;公司在实验分析仪器行业内发展多年,具有较强的样品前处理系统优势,且目前已实现无机元素分析产品线的全面覆盖,可以为客户提供仪器联机的整体解决方案。同时,公司样品前处理产品的一些存量客户也可以成为ICP-MS产品的潜在客户,凭借之前样品前处理产品奠定的良好合作基础为公司博得更多的竞争机会。

莱伯泰科(688056)主营业务:实验分析仪器的研发、生产和销售,洁净环保型实验室解决方案的实施。

莱伯泰科2023中报显示,公司主营收入1.96亿元,同比上升26.2%;归母净利润2282.83万元,同比上升3.31%;扣非净利润2134.6万元,同比上升4.43%;其中2023年第二季度,公司单季度主营收入9966.1万元,同比上升27.71%;单季度归母净利润996.06万元,同比下降2.18%;单季度扣非净利润951.8万元,同比上升2.67%;负债率13.51%,投资收益230.09万元,财务费用-210.26万元,毛利率45.57%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

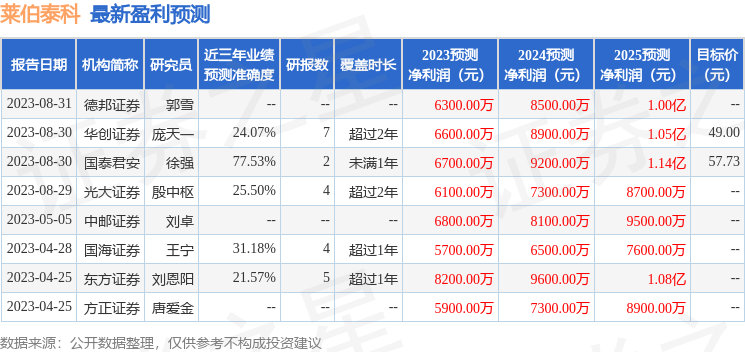

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2908.8万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。