2023年9月8日天赐材料(002709)发布公告称公司于2023年9月7日组织现场参观活动,建信基金管理有限责任公司蒋超、招商证券股份有限公司陈宇超、广发证券股份有限公司纪成炜、广发基金管理有限公司刘彬 徐明德 贾乃鑫 敖明皓、诺安基金管理有限公司刘晓飞、博裕资本投资管理有限公司王楚涵、上海瓴仁私募基金管理合伙企业(有限合伙)彭景环、富国基金管理有限公司邬华宇、睿远基金管理有限公司陈术子 杨达治 朱璘 赵枫、招商基金管理有限公司张香滢、财通证券股份有限公司韩家宝、中泰证券股份有限公司朱柏睿参与。

具体内容如下:

问:正极材料磷酸铁目前的开工率情况以及二期项目进度?

答:30 万吨磷酸铁项目一期 10 万吨已顺利投产,目前正处于产能爬坡的阶段,二期 20 万吨项目主要生产设备已陆续到货,进入设备安装调试阶段,各项工作正在有序推进。

问:主要产品电解液订单量情况?对后续市占率或者电解液价格的判断?

答:目前公司在手订单量充足,作为行业头部企业,凭借优秀的成本控制能力,今年以来公司电解液市场占有率不断提升。随着公司电解液成本的进一步下降,公司预计市场占有率将进一步提升。

问:公司对新进入者及竞争格局如何看待?

答:由于缺乏一体化布局及产能规模优势,在行业原材料价格持续下降的背景下,公司预计部分新进入者产能会维持在较低的盈利水平或者亏损状态。公司认为随着电解液价格的持续下降,行业的出清速度将会加快。

问:原材料及产品的库存策略如何?

答:目前库存周转维持在 2 周左右,主要以满足日常生产需要做储备,维持在正常的生产周期。

问:固态、半固态电池技术对公司的冲击影响?

答:从技术上来看固态及半固态电池仍然需要使用电解质,公司电解质研发和技术迭代能力是公司的核心竞争力之一,同时公司在产能规划上也有一定的优势,不会对公司的核心竞争力有太大的影响;且固态电池技术需要相对比较长的时间进行技术迭代更新,公司也将加大研发投入,始终保持着行业前沿技术的不断研究和开发。

问:公司在材料循环体系的核心竞争力优势体现在哪里?

答:天赐材料在行业深耕多年,依托于公司强大的基础化学能力,在材料循环复用上充分发挥成本优势,在降低原料消耗成本的同时,工艺设计上通过副产物的循环利用,实现低碳减排,在环保方面也有一定的优势,减少危废品的产生。

问:海外的布局结构如何?

答:海外生产基地建设主要围绕北美地区及非洲摩洛哥开展,目前公司在北美地区以规划建造电解液产能为主,摩洛哥除电解液外也考虑了六氟磷酸锂配套材料以及正极材料磷酸铁,可与当地其他厂商形成副产物的循环利用;此外,欧洲地区未来将以电解液代加工的方式进行布局。

问:如何看待行业知识产权乱象以及应对策略?

答:企业通过不正当手段获得的技术不能解决企业持续发展的本质源动力,公司高度重视对于知识产权保护,将通过法律诉讼途径坚决维护公司自身权益。

问:公司未来新增的利润增长点来源? 答:随着 30 万吨磷酸铁项目的加速落地,正极材料将成为公司的第二业绩增长曲线,完善公司内部循环经济体系;同时电池胶产品方面,公司将依托自身客户结构体系,加快结构胶的客户扩张,升市场份额,带来利润的增长。

答:问公司未来新增的利润增长点来源? 随着 30 万吨磷酸铁项目的加速落地,正极材料将成为公司的第二业绩增长曲线,完善公司内部循环经济体系;同时电池胶产品方面,公司将依托自身客户结构体系,加快结构胶的客户扩张,提升市场份额,带来利润的增长。

天赐材料(002709)主营业务:精细化工新材料的研发、生产和销售。

天赐材料2023中报显示,公司主营收入79.87亿元,同比下降22.93%;归母净利润12.88亿元,同比下降55.67%;扣非净利润12.71亿元,同比下降55.97%;其中2023年第二季度,公司单季度主营收入36.73亿元,同比下降29.57%;单季度归母净利润5.94亿元,同比下降57.85%;单季度扣非净利润5.85亿元,同比下降57.97%;负债率45.98%,投资收益2492.17万元,财务费用5516.52万元,毛利率30.43%。

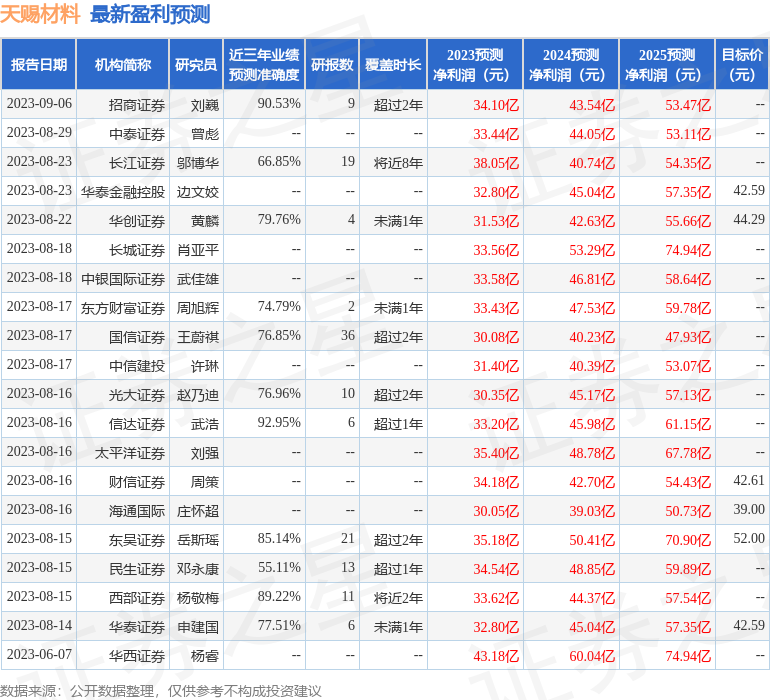

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为52.19。

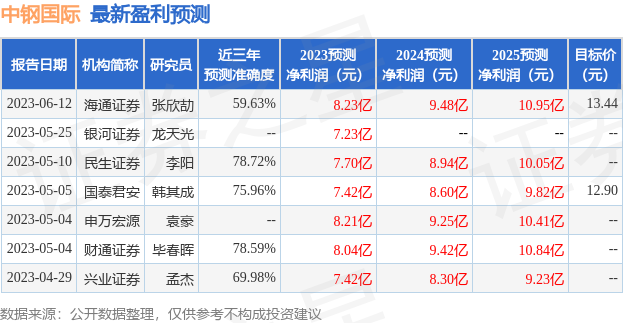

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.35亿,融资余额减少;融券净流出1171.82万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。