2023年9月7日阿拉丁(688179)发布公告称公司于2023年9月6日接受机构调研,高毅资产、中信证券、华福证券参与。

具体内容如下:

问:需求还在下行,还是在底部差不多稳定了?

答:随着高校恢复正常教学科研活动,高校客户恢复速度比较快,占比有所提升。

问:公司若想达到跟外资一样的SKU水平会需要比较长的时间?

答:外资品牌公司的体量都很大,有的已经达到百亿美金级别。外资巨头SKU数量很多,我们与其还有很大的差距。外资品牌成立的时间长,因此产品品种积累得也很多,我们也会努力追赶。

问:在国内市场,外资巨头有很多产品线,包括耗材设备等,更多的品类对他们销售化学试剂会不会有帮助?

答:会的,所以外资品牌的市场份额比较大,长期处于垄断地位。但是近几年,随着内资品牌的兴起,内资品牌的部分产品达到了国际先进水平并实现了部分进口替代,逐步打破了外企绝对垄断的态势。

问:阿拉丁在国内也建立出品牌知名度,您怎么看阿拉丁的品牌价值?

答:公司自设立伊始就坚持打造自主品牌,经过十余年的努力,产品和服务历经市场的反复考验,“阿拉丁”科研试剂品牌拥有了较高的知名度,深受客户信赖,形成了良好的市场口碑和商誉,在全国化学试剂信息站的国内试剂品牌综合评价调查中,“阿拉丁”连续11年被评为“最受用户欢迎试剂品牌”,在行业竞争中拥有较为明显的优势。

问:试剂中的通用性试剂占比高不高?

答:通用试剂等大宗类的产品我们很少,我们的试剂产品以高端试剂为主。

问:产品的收入也有二八法则吗?

答:我们的产品品种二八规则不明显,我们产品相对来说分布比较均匀。

问:国内企业对于价格敏感的客户占比更高?

答:一般来讲,高校和企业的研发人员以出研究成果为目的。不像生产性企业一样以营利为目的,对成本控制较严。研发人员看中科研成果,追求的是效率和试剂的质量,对价格相对来说不是太敏感。

问:经销商对销量的作用大吗?

答:经销商能够更好地为客户服务,是我公司销售服务的延伸。经销商离客户近,能够更快地获得客户的反馈,在付款、收发货等方面能更及时地为客户服务。

问:存货管理是人工机制还是信息化机制?

答:我们通过ERP系统和WMS系统对存货进行管理,入库出库有条码,拣货用条码枪扫,货期随时受到监控,管理效率高,出错率低。

问:公司使用第三方物流,在其他地区备货的目的是什么?

答:除了华东地区以外,华南、华中、华北、西南地区都已经建了仓库。目前公司全国五大仓储布局已经形成,已经开始五地同时发货,实现次日达,使得公司自身的服务水平大大提升了,客户的体验也越来越好。后续,我们会继续扩大外仓的仓储面积,增加备货量。

问:未来增长主要还是拓品类和高市场份额?

答:品种添加和区域拓展都是公司拓展业务的渠道。

问:下游高校科研院所和企业的占比?

答:高校客户大约为30%-40%,企业占比达到60%-70%。

问:客户还是比较认可品牌的,有没有考虑高品牌力的方式?

答:公司的推广方式有(1)网络推广(2)展会宣传(3)经销商推广(4)销售人员上门推广(5)校园行等等。三、关于本次活动是否涉及应当披露重大信息的说明本次活动不涉及应当披露重大信息的事项。

阿拉丁(688179)主营业务:科研试剂的研发、生产及销售,同时配套少量实验耗材。

阿拉丁2023中报显示,公司主营收入1.85亿元,同比上升4.57%;归母净利润3091.42万元,同比下降38.49%;扣非净利润2981.46万元,同比下降35.01%;其中2023年第二季度,公司单季度主营收入9890.76万元,同比上升15.9%;单季度归母净利润1366.25万元,同比下降28.98%;单季度扣非净利润1253.62万元,同比下降28.79%;负债率34.1%,财务费用30.05万元,毛利率59.5%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

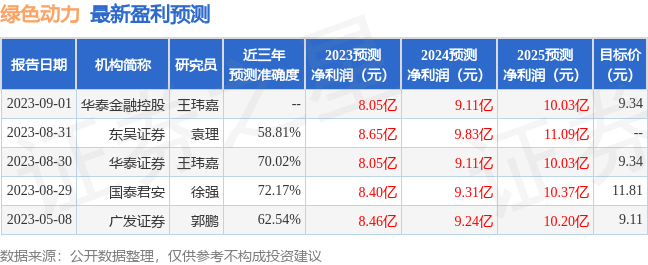

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1015.29万,融资余额减少;融券净流入19.25万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。