2023年9月7日华峰铝业(601702)发布公告称南方基金、淳厚基金、中信保诚、长信基金、玖鹏资产、中海基金、太平养老、恒越基金、工银安盛资管、华泰保兴、人保资产、华夏基金、兴银基金、中欧基金、北大方正人寿、敦和资管、东吴证券、申万宏源、投资者、海富通基金、鹏华基金、富安达基金、太平基金、西部利得基金、博时基金、国泰基金于2023年9月6日调研我司。

具体内容如下:

问:请公司近期的加工费价格趋势如何?如何保持加工费的稳定?

答:整体而言,公司单吨平均加工费基本保持稳定。不同的产品类型,加工费有不同的趋势。对于技术门槛低、工艺难度低的产品,加工费会有降价风险。但高技术含量的产品,加工费一般都高于常规产品,仍然非常可观。比如随着新能源汽车一体化趋势和电池能量密度的上升,行业对热传输材料提出更高的技术要求,符合这些技术要求的产品其加工费价格就非常坚挺,我们将不断开发符合行业技术发展趋势的新材料、新产品,比如以宽幅、高强、减薄等为特征的更新迭代的新品,通过技术升级、材料升级为客户带来更优产品和成本节约,从而也保证我们的加工费及盈利稳定。

问:上半年的产量和全年展望如何?在目前还有哪些方面的措施短期内可以较为快速地升产能?

答:2023年上半年,产量大概在17-18万吨左右。全年如果不出现宏观经济或行业性的重大不利因素的话,36万吨预计是有信心达到或实现超越。目前,短期内能够较快提升产能的措施包括1、实施中后道关键工序的技改和优化;2、积极开发前道供应商,购入部分半成品或铸扎卷;3、提升成品率,特别利用好重庆的宽幅大卷料,使有效产能提高;4、加大信息化、智能化改造,配合精益生产,挖掘机台潜力。

问:2023年9月7日,有一批首发限售股解禁流通,请公司是否有收到大股东减持计划或者通知?

答:公司收到了控股股东华峰集团有限公司、实际控制人尤小平先生以及股东平阳诚朴投资合伙企业(有限合伙)向公司提交的《关于不减持公司股份的承诺函》。基于对公司战略发展的坚定信心及对公司长期投资价值和未来发展前景的充分认可,为更好促进公司持续、稳定、健康发展,维护广大投资者利益,上述股东自愿承诺未来6个月内不减持持有的公司股份。公司已经发布公告,详情请见上交所网站。

问:公司目前订单情况如何?内外贸占比情况如何?增速较快的是什么业务?

答:公司目前销售情况良好,订单较为饱满。近年来,虽然中国部分铝材受到个别西方国家的制裁,但我们通过加大其他国际区域业务开发的方式,始终保持外贸业务比例稳定在30%到35%左右。海外业务目前的增速主要来自于前几年的定点项目开始量产,包括众多海外客户的新项目采购额在持续上升,主供材料基本都是面向汽车领域。国内业务方面,近两年来增长较快的是新能源汽车用材料。短期来看,近几个月工业冷却、空分领域和商业空调、商用车、工程机械散热领域业务的增速也比较快。

问:请公司非复合料和复合料的占比,以及新能源业务的占比?

答:公司复合料与非复合料占比近年来基本保持稳定。复合料占比大概在60%左右,非复合料占比30%左右,还有一部分的电池料。电池料是新能源产品中的一部分特定类别,主要是包括正极箔料、铝塑膜料等等。总体的新能源业务我们没有非常准确的数据,因为很多客户购买材料后,可能用于传统车,也可能用于新能源车。我们只能说从相对明确的、可以判断客户是用于新能源车的产品方面进行了粗略统计,新能源产品业务大概占到内贸业务的30%左右,这个比例还在提升,今年估计能达到40%。6、请问公司最新研发的高强水冷板、高清洁度热管理材料和低熔点材料这几个产品的加工费和上量情况?这几类都是公司重点开发的新产品,都有各自的优势性能,他们的加工费都会高于常规产品。在今年或明年都将成熟量产,有望形成良好的收入和盈利。

问:如何看待行业的竞争?公司产品的技术壁垒在哪里?

答:任何行业都有竞争,特别是在目前市场充分活跃和发展的中国。行业中的每一家企业都各有所长。对于华峰铝业来说,我们始终专注于铝热传输材料领域,拥有多年积淀的技术和团队,在质量、技术、管理、成本、人才方面,都有自己独特的、难以复制的经验和管理方法,从而形成我们的竞争优势,提升我们的价值。铝热传输材料的典型特征就是差异化、定制化,同时在小批量、多批次的情况下如何保证稳定品质、如何提升规模效应,我们认为这是铝热传输材料产品的一个很重要的壁垒。

问:公司在方形和条形电池壳材料方面的市场销售情况?

答:方形电池壳是目前比较成熟的产品,加工费相对常规,我们目前主要供应于国外品牌多一些。条形电池壳是我司的明星产品,我们在这个产品方面沉淀了大量技术经验,产品质量优良,客户的信任度也很高,订单量持续上升,是我们的拳头产品。

问:公司成品率目前如何?

答:我们从投产以来,始终都把成品率作为年度的重点目标,力争提升再提升。刚开始建厂时,可能成品率只有68%甚至更低些,经过近几年的努力,已经提升到73%左右,我们希望能在此基础上再提升1到2个百分点。当然,越到后面,提升的难度越高,但我们仍将百倍努力,力争百尺竿头更进一步。

华峰铝业(601702)主营业务:铝板带箔的研发、生产和销售。

华峰铝业2023中报显示,公司主营收入41.68亿元,同比上升1.7%;归母净利润4.13亿元,同比上升34.03%;扣非净利润4.07亿元,同比上升34.5%;其中2023年第二季度,公司单季度主营收入21.71亿元,同比上升2.76%;单季度归母净利润2.44亿元,同比上升18.53%;单季度扣非净利润2.43亿元,同比上升19.29%;负债率37.77%,投资收益-694.65万元,财务费用-92.62万元,毛利率16.41%。

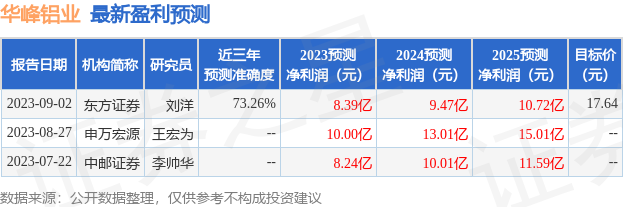

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为17.64。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2647.4万,融资余额减少;融券净流入1229.15万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。