2023年9月6日赛微电子(300456)发布公告称公司于2023年9月5日接受机构调研,中金公司于新彦、南土资产王可、致顺投资朱贺凯、东兴证券鲍娴颖 李璐彤、华创证券姚德昌 刘欣瑜、红筹投资马浩然、农银汇理张璋、中银基金李佳勋 郭韵松、泰康资产余思雨 邹志、新华养老保险肖乃元、合众易晟唐紫阳、东方证券薛宏伟 俞悦、旌安投资蒋晨恺、鑫然投资庄椀筌、李玉财,李波、中信证券唐佳 薛振海 朱皓正、天弘基金张磊 蔡锐帆 申宗航、中信建投周莞翔、工银瑞信金兴、富达基金陈月桥、中金资管杜渊鑫 李梦遥、国寿资管崔维、润晖投资潘峮、尚雅投资陈俊参与。

具体内容如下:

问:请公司 2023 年上半年 MEMS 工艺开发毛利率下降的原因?公司 MEMS 业务未来的毛利率变化趋势如何?

答:MEMS 工艺开发业务作为芯片晶圆制造业务的入口,不同时期的客户产品结构以及工艺技术解决的进度和成本均存在较大的差异,也因此导致该业务毛利率往往波动幅度较大。从中长期看,公司境内外产线 MEMS 工艺开发业务的毛利率仍将保持在较高水平;同时由于公司正从“精品工厂”向“量产工厂”转变,随着晶圆制造业务规模及占比的持续提升,公司 MEMS 业务的毛利率将趋于稳定,预计可保持在体现 MEMS 专业制造技术含量的的合理水平。面向万物互联与智能传感时代,公司的角色更像是一个能力不断累积、边界不断拓展的 MEMS 工艺技术平台,凭借专业制造能力持续成就客户并获取合理的商业利益。

问:请公司瑞典产线和北京产线的产能利用率仍较低的主要原因是什么?

答:瑞典 FB1&FB2 在当前阶段的定位仍属于中试+小批量产线,其产能利用率受到工艺开发业务的影响,工艺开发对产线的产能利用率天然低于晶圆制造业务。除国际政治环境、市场波动及客户结构调整因素外,此前在预期针对德国 FB5 的收购可以快速实现的背景下,公司持续推动瑞典、德国产线之间的产能扩充、迁移及结构调整工作,对瑞典产线的定位、其自身的运营及产能的使用也构成显著影响。由于瑞典 FB1&FB2在今年上半年处于恢复阶段,其产能利用率仍处于较低水平。北京 FB3 的定位属于规模量产线,由于产线仍处于运营初期,面向客户需求产品的工艺开发、产品验证及批量生产需要经历一个客观的过程,今年上半年实现量产的品类较少,大部分仍处于工艺开发、产品验证或风险试产阶段,产能爬坡较为缓慢,产能利用率水平较低,后续该状况将得到显著改善。

问:请公司在采购设备方面是否受到限制?公司在材料、设备的国产化进度方面是如何考虑的?

答:因产线建设及业务发展需要,公司近年来均在成批次或整线采购半导体设备,相关工作进展顺利。北京 FB3 产线最早的思路是在工艺参数、设备配置等方面完全复刻子公司瑞典 Silex 的 8 英寸产线,因此一期产能的工艺制造设备从数量和金额角度均是以境外采购为主,材料方面也是有较高的比例从境外采购。后来,为应对日益复杂的国际环境以及不排除未来的措施升级及扩大化,公司一直在加大关键原材料及生产工艺设备的采购及储备力度,同时积极加强与本土自主可控厂商的合作。随着国内材料、设备厂商的实力逐步增强,公司北京 FB3 及后续在境内新建的产线,均将不断加大本土采购供应,进一步提高国产化比例。

问:请公司认为国内 MEMS 产业以及 MEMS 工艺开发技术与国外存在哪些差距?

答:长期以来,国内 MEMS 产业一直处于起步阶段,MEMS 产品的层次结构偏低,相关工艺开发技术也不够复杂全面,具有一定知名度和出货量的本土 MEMS 企业仍然屈指可数。与此同时对比国外的巨头厂商及产业生态,国内 MEMS 产业的设计、制造和封装测试环节较为分散,不够均衡,未能形成完备的产业链体系与工艺技术体系,这方面也与国外存在一定差距。但是,我们也可以看到,在产业自身发展、内循环需求驱动的背景下,近年来在国内也纷纷涌现出一批代表性公司,在追赶国外厂商的同时,也在一些如通信、工业汽车等领域实现创新突破、积累并形成竞争优势。

问:请公司如何看待 MEMS 行业的纯代工模式及 IDM 模式?

答:在我们看来,每家公司的业务发展模式都是根据自身的业务情况确定的,公司非常尊重各类厂商(包括客户)自身的战略考虑。但同时我们也应看到,半导体制造产线的建设具有长周期、重资产投入的特点,且某单一领域设计公司投资建设的自有产线一方面较难为同类竞争设计公司服务,另一方面产线向其他产品品类拓展的难度也较大。而公司是专业的纯代工企业,基于长期的工艺开发及生产实践,在同类产品的代工业务方面能够积累较好的工艺技术,在制造环节具有产品迭代和成本控制方面的服务优势,Fabless(无晶圆厂)模式或 Fablite(轻晶圆厂)设计公司与我们合作,可以避免巨大的固定资产投入,可以将资源更多地专注在产品设计及迭代方面,并参与市场竞争。公司的商业模式为纯 MEMS 代工厂商,根据客户提供的MEMS 芯片设计方案,进行优化反馈、工艺制程开发以及提供完整的 MEMS 芯片制造服务,公司及子公司在过去 20 多年已在行业内树立了不涉足芯片设计、无自有品牌、专注工艺开发及晶圆代工、严密保护知识产权的企业形象,最大程度地避免了因与客户业务冲突导致出现 IP 侵权的道德及法律风险,增加了客户的认同感及信任度。客观而言,从过去到未来,大量Fabless(无晶圆厂)或 Fablite(轻晶圆厂)设计公司出于对自身 MEMS 专利技术保护的考虑,倾向于将其 MEMS 生产环节委托给纯代工厂商,也反映了专业分工的趋势,台积电(TSMC)所获得的巨大成功也是半导体专业分工趋势的例证和参考。综合而言,IDM 模式与 Fabless 或 Fablite 模式(对应与纯 Foundry 厂商合作)相比各有优劣,将会是业界长期共存的商业发展模式。

问:请公司与境内外其他 MEMS 厂商相比,竞争优势有哪些

答:境外排名前列的 MEMS 巨头厂商多为 IDM 模式,与公司纯代工(Pure foundry)的模式存在差异;境内 MEMS 厂商总数量较多,但其中大部分尚不具备规模化商业量产能力。在当前竞争格局下,公司在 MEMS 芯片晶圆制造方面已经深耕超过二十年,存在着显著的竞争优势,主要如下(1)突出的全球市场竞争地位(2022 年 MEMS 纯代工排名第一,综合排名第 26位);(2)先进的制造及工艺技术,掌握了多项在业内极具竞争力的工艺技术和工艺模块,技术广度及深度拉满;(3)标准化、结构化的工艺模块;(4)覆盖广泛、积累丰富的开发及代工经验;(5)产业长期沉淀、优秀且稳定的人才团队;(6丰富的知识产权;(7)中立的纯晶圆厂模式;(8)前瞻布局陆续实现的规模产能与供应能力。

问:请相比 SAW,BAW 滤波器有何优势?其中 TF-SAW 滤波器是否可以凭借性价比优势与 BAW 竞争市场份额?

答:在 4G 时代,由于产业已相对成熟,SW 以及 TC-SW(温度补偿型声表?波滤波器)具有一定的成本优势;但在 5G 及更高频通信时代,BW 具有高频率和宽频带的技术优势,可以提供更低的插入损耗,更好的选择性,更高的功率容量,更大的运行频率,更好的静电放电保护,在高频应用场景有着更佳的表现,如基站、手机、其他物联网终端等。与普通 SW 滤波器、TC-SW 滤波器相比,TF-SW(薄膜声表面波滤波器)属于进一步的升级产品,散热优、体积小,扩宽了频带范围,提高了高频应用性能。但我们认为,TF-SW 滤波器在性能参数方面毕竟仍属于 SW 的范畴,除了在其中一些有限的中高频段能够阶段性地与 BW 比拼性价比,在 5G 其他频段以及 6G 将迈入的太赫兹频段,BW 在应用性能方面仍具备明显的代际优势,随着 BW 半导体制造工艺的日趋成熟以及高良率批量生产的实现,BW 的竞争力将持续提升、应用将持续扩大。

问:公司 MEMS 先进封装测试线的建设进展如何?

答:公司“MEMS 先进封装测试研发及产线建设项目”正在建设实施过程中,已采购成批机器设备;基于客户的现实需求以及对行业未来发展趋势的判断,公司 MEMS 先进封装测试目前在北京已经有一条试验线,同时正在规划建设一条 1 万片/月的规模量产线,但短期内还无法形成规模业务。在 MEMS 行业,晶圆制造与封装测试之间的界限正在变得模糊,公司在经营中也为客户提供可选菜单,可根据客户需要在晶圆制造过程中提供一些晶圆级封装测试服务。而且我们认为智能传感市场仍处于发展初期,在当前发展阶段,同样由于多品种、高度定制化,封测环节的产业链价值还比较高,能够占到 30%-40%的比例。我们希望能够在这方面增加价值量,未来新增一块业务收入。该封测线建成后,公司能够为客户提供从工艺开发到晶圆制造再到封装测试的一站式服务。当然,考虑投资规模、市场需求、支持资源、产线折旧压力等因素,公司也会对 MEMS 先进封装测试线的投入节奏进行合理把握。

问:请公司 MEMS 晶圆产品的良率主要取决于哪些因素?哪些因子的影响更大?如材料设备、工艺流程、工程师水平。

答:一般来说,在产品从无到有的第一阶段,良率主要取决于芯片制造厂商的工艺水平(如何实现);而在产品从无到有之后的迭代阶段,良率的提升取决于芯片制造厂商、设计公司客户的共同努力与紧密协作(如何优化),材料设备、工艺流程工程师水平等均是影响良率的构成因素。

赛微电子(300456)主营业务:MEMS芯片的工艺开发及晶圆制造,GaN外延材料研发生产及芯片设计。

赛微电子2023中报显示,公司主营收入3.97亿元,同比上升5.16%;归母净利润-2744.08万元,同比下降430.66%;扣非净利润-6196.58万元,同比下降0.14%;其中2023年第二季度,公司单季度主营收入2.06亿元,同比上升0.99%;单季度归母净利润-4287.04万元,同比下降180.08%;单季度扣非净利润-4884.68万元,同比下降146.19%;负债率20.57%,投资收益-351.64万元,财务费用-2254.39万元,毛利率31.92%。

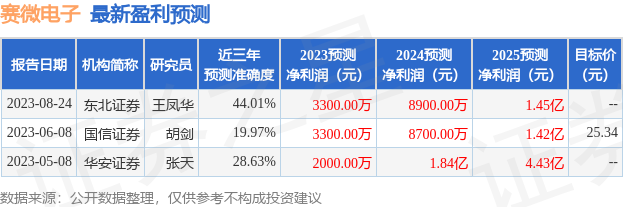

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.53亿,融资余额增加;融券净流入1497.39万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。