2023年9月4日三生国健(688336)发布公告称公司于2023年8月25日接受机构调研,华泰证券、太平洋证券、国信证券、国泰君安证券、浙商证券、长江证券、广发基金、华安基金、嘉实基金、高盛亚洲、华夏东方养老资产、华创证券、国融基金、西部利得基金、汇添富基金、富国基金、中欧基金、景顺长城基金、建信基金、长江证券资管、金元顺安基金、国联基金、国联证券、长盛基金、中融基金、信达澳银基金、国寿安保基金、创金合信基金、中庚基金、平安基金、金鹰基金、中邮基金、中金基金、兴业证券、工银瑞信基金、华夏基金、睿远基金、东方资产、华泰保兴基金、浦银安盛基金、博导公募基金、华夏久盈资产、中信资管、淡水泉、西部证券、高毅资产、红筹投资、华泰资管、汇丰前海证券、国新证券、恒生前海基金、鼎锋资产、东海基金、德邦证券、招商证券(香港)、海通证券、银河证券、人保资产管理、东方证券资产、惠理投资、东方阿尔法基金、正心谷、中金公司、东吴证券、天风证券参与。

具体内容如下:

问:银屑病领域目前生物制剂靶点较多,如何看待不同靶点药品之间的临床 银屑病领域目前生物制剂靶点较多,如何看待不同靶点药品之间的临床 效果以及未来的用药格局?

答:目前银屑病领域在临床或已经上市的产品比较多,其中 IL-17 的治疗机制非 常清晰、疗效显著。未来产品的商业化前景最终还是要看产品的疗效和安全性。 临床医生开处方会越来越看重循证医学证据,所以未来疗效和安全性将是学术推 广的重要法宝。三生国健在自免领域已经深耕多年,在商业化能力上的优势显著。 虽然未来竞争会日渐激烈,但最终还是需要看产品的疗效和安全性,这一点上公 司的 608 项目表现非常突出。

问:公司 IL-4Rα项目 COPD 适应症的进展以及 COPD 适应症的进展以及 IL-4Rα和 IL-33 靶点均开 COPD 适应症,这两个品种在应用场景上有什么差别? COPD 适应症,这两个品种在应用场景上有什么差别?

答:611 项目的 COPD 适应症在 7 月获得受理,目前正在等待 CDE 的临床批件。 IL-33 我们也布局了 COPD 适应症,与 IL-4 的区别为IL-4 更多针对 2 型炎症, IL-33 对 2 型炎症及 1 型炎症均有效,炎症范围更广一些。IL-4 未来更多是针对 嗜酸性粒细胞增高的COPD人群,而IL-33则对嗜酸性粒细胞升高没有相关要求, 覆盖的人群范围更广。目前我们 IL-4 推进 COPD 适应症的速度位居国内首家。

问:益赛普预充针上市后的市场如何看待? 益赛普预充针上市后的市场如何看待?

答:益赛普所在的风免领域市场竞争比较激烈,目前已上市的产品有 20 多个。 在 TNF-α领域,当前的市场竞争格局呈现三分天下的格局,分别是以益赛普为 代表的重组人Ⅱ型肿瘤坏死因子受体抗体融合蛋白类、阿达木单抗及类似物和英 夫利昔单抗。其中英夫利昔单抗市场主要集中在炎症性肠病领域,在风湿领域的 竞争主要是重组人Ⅱ型肿瘤坏死因子受体抗体融合蛋白和阿达木单抗类。以益赛 普为代表的抗体融合蛋白类相对阿达木单抗安全性优势比较明显。益赛普预充针 在 3 月底获批上市,当前公司正在积极的进行商业化布局推广。重组人Ⅱ型肿瘤 坏死因子受体抗体融合蛋白品类中我们是唯一拥有预充针剂型的企业。预充针的 便利性,特别是对于新患者的争取是非常好的工具,同时对老患者的依从性也有 很好的帮助。我们期待水针的上市能够使益赛普整体取得更大的份额。 益赛普 2023 年上半年已经重增长趋势,不管是同比还是环比都在稳态增长,因此我们预计未来益赛普将呈现稳步增长的态势。

问:公司的研发费用率和人员都有所下降,未来研发投入规划是怎样的?

答:公司上半年整体的研发投入没有下降,同比增长 12%,研发费用率有所下降, 主要是由于 608 项目进入 III 以后研发投入资本化所致。研发项目的侧重点主要 在确证性较强的临床项目 608、611、613 和 610,以及有 BIC 潜质的早研开发方 面,比如 IL-33 就是我们早研今年的进展之一。考虑到未来每年公司现有管线产 品有新的适应症不断增加以及新的产品不断申报,公司的研发投入会稳步增加, 预计整体研发投入占公司收入比重的 30%左右。

问:如何看待 IL-17A 及 IL-4Rα未来的市场空间,以及未来的市场化销售 未来的市场空间,以及未来的市场化销售 策略?

答:IL-17 和 IL-4 靶点的相关产品在国内上市后,迅速打开了国内市场,增长 势头迅猛。主要原因一方面在于上述两款产品的疗效非常显著,存在极大未被满 足的需求;另一方面患者人群庞大,而且进入医保降价后,药品可及性大幅提高, 市场需求迅速被激发。虽然当前相关领域在研产品在增加,但是银屑病 600 多万 的患者人群,特应性皮炎超过 6000 万的患者人群,当前的生物制剂渗透率还处 在很低的水平,未来有很大的提升空间,庞大的市场需求可容纳多个市场参与者。 目前公司 IL-17 的临床进展处于国产第三顺位,IL-4 处于国产第二顺位,且公 司专注于自免领域,产品梯队布局完整、产品差异化明显,且有成熟的自免商业 化团队加持。公司目前拥有近 20 年销售经验的成熟自免销售团队,未来团队会 随着规模成长而有序扩大。

问:公司 610 项目进展确实非常快,我们如何在嗜酸性粒细胞哮喘上去做差 异化竞争?

答:610 在重度嗜酸性粒细胞哮喘患者的 Ib 期临床试验已经获得了揭盲后的数 据,已有的数据结果提示我们 610 在肺功能改善层面好于美泊利珠单抗,在同等 剂量组的给药方案下,610 的肺功能改善指标 FEV1 比美泊利珠单抗好一倍。 在哮喘这个赛道上 610 在生物制药里面竞争格局较好,目前临床研发进度位列国 内企业首位,预计今年年底就能披露二期的主要临床终点数据,明年将会快速启

问:公司现金充裕,公司现金充裕,且已经盈利,那么公司在 BD 业务上是如何考量的? BD 业务上是如何考量的?

答:截至 2023 年半年度公司现金储备近 25 亿,经营性净现金 1.6 亿。BD 和投 资也是公司重要的业务方向,公司一直在自免领域中努力寻找合适的新产品及新 平台的机会,同时在标的筛选上制定了严格的标准。由于该业务具有不确定性, 若有进展会及时进行公告和披露。

问:公司的现有产能是否能够支撑未来新上市产品的生产?公司的现有产能是否能够支撑未来新上市产品的生产?

答:公司现在的产能足够支持现有上市产品和 pipeline 产品,短期内没有新建 产能计划。

三生国健(688336)主营业务:公司以创新型治疗性抗体药物为主要研发方向,为自身免疫性疾病、肿瘤等重大疾病治疗领域提供高品质、安全有效的临床解决方案。

三生国健2023中报显示,公司主营收入4.78亿元,同比上升40.28%;归母净利润9475.46万元,同比上升1417.98%;扣非净利润8364.32万元,同比上升387.85%;其中2023年第二季度,公司单季度主营收入2.7亿元,同比上升50.19%;单季度归母净利润6123.98万元,同比上升912.34%;单季度扣非净利润5539.65万元,同比上升333.8%;负债率6.82%,投资收益-854.49万元,财务费用-1837.59万元,毛利率75.07%。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家;过去90天内机构目标均价为26.07。

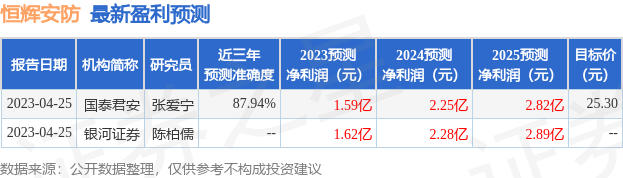

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出238.47万,融资余额减少;融券净流入27.68万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。