2023年9月4日嘉曼服饰(301276)发布公告称华西证券研究所唐爽爽、中金基金方榕佳、太平养老保险股份有限公司郑邱睿、申万宏源证券王立平 李璇、广发基金顾益辉、鹏华基金刘偲圣、嘉实基金周雅娟、建信基金李树磊、华安基金张峦、兴全基金黄志远、浦银安盛基金邹学文、景顺长城基金管理有限公司李南西、农银汇理基金周宇、融通基金苏林洁、华商基金高大亮、泰康资产管理宋仁杰、鹏扬基金吴西燕、申万菱信基金范张翔、新华基金成斐昳、弘毅远方基金王鹏程、兴华基金高伟绚、银叶投资许巳阳、西部利得基金管理有限公司靳晓婷、光大证券王昱、平安证券李峰、华安证券邓军、上海东方证券资产管理周涛、兴证证券资产管理姚姗、北京风炎投资管理陈曦、禾永投资管理(北京)李洁、霄沣投资尹霄羽、东证融汇证券资产管理刘一霖、日盛黄昱仁、博时基金付伟、Greenland Financial 绿地金融郭雯、渤海汇金证券资产管理徐中华、珠海横琴南山开源资产詹世乾、上海途灵资产管理赵梓峰、相聚资本管理唐哲、KS FUNDFEI NI、安信基金肖璇、雅戈尔投资林文军、融通基金管理有限公司关山、光大保德信基金管理有限公司张禹、中投安保投资胡挺于2023年9月4日调研我司。

具体内容如下:

问:公司收购暇步士的定价是如何考虑的。

答:定价的一般逻辑是中国内地、香港、澳门的收入总和乘以一定的倍率,在此基础上经过双方的协商谈判最终确定收购价格。

问:收购暇步士之后公司有什么相关计划。

答:公司对于之前做的比较好的授权商依然持有积极合作的态度,愿意继续以现有模式去共同经营暇步士品牌。但是后续如果有一些经营效果不太理想的合作方,公司也不排除将品类收自营的可能。总体来说,公司希望进一步统一目前暇步士品牌形象,与各授权商一起做好品牌维护,放大暇步士的品牌价值。

问:暇步士现有痛点有哪些,公司计划如何解决。

答:暇步士品牌在收购前各品类的经营在不同的授权商手里,不可避免会有一些品牌形象、价格带、品质感的差别。公司将着力解决此类问题,牢牢把控暇步士品牌中高端经典休闲风格的定位,统一其价格带和品牌形象,提升产品的品质感和设计感。

问:如何看待品牌老化的。

答:暇步士品牌诞生于 1958 年,是一个六十多年的全球化品牌,产品的设计将永恒的休闲风格、较高的舒适度和品质感完美结合,为世界各地的几代消费者定义了正宗的休闲风格。公司将保证其在经典休闲风格的基础上推陈出新,款式设计符合中国消费者的审美,在款式的审核中会把控设计的时尚度和年轻化。

问:上半年不同品牌的增速大约是多少。

答:上半年,水孩儿、暇步士以及哈吉斯均有增长,水孩儿增速最高。由于水孩儿近一两年一直进行品牌形象升级,运用了更高品质的面料、更新颖的工艺以及更时尚感的设计,进一步聚焦了户外休闲风格。故在今年上半年品牌升级效果逐渐显现,自营模块同比增长明显,同时更是获得了广大加盟商的认可。

问:未来公司的开店计划如何。

答:未来开店仍会持续优质店铺稳健推进的策略,公司将结合市场情况选择一些人流量大的商圈,选择商场或购物中心较好的位置进行开店,核心主力店铺面积预期将进一步扩大,以提升品牌形象。

问:今年大部分公司都在折扣改善阶段,公司线下直营上半年毛利率反而下降的原因是什么。

答:一方面,由于水孩儿品牌进行了形象升级,公司对旧款式和次新款进行了加速出清,希望以更加整齐划一的形象呈现一个全新的品牌面貌给消费者,这个过程中不可避免会加深折扣力度;另一方面,公司各个品牌都在产品的工艺、面料等方面进行了提升,所以成本会有小幅度提高。在上述两方面综合作用下,上半年公司线下直营的毛利率有所下降。

问:公司为何能成功收购暇步士品牌。

答:一方面,公司从 2013 年获得暇步士童装中国大陆地区独家经营授权,开始运营暇步士童装,至今已有十年,本身对暇步士品牌具有深厚的感情和运营发展能力。另一方面,嘉曼服饰是一个拥有中高端多品牌运营能力的公司,公司拥有较为丰富的设计研发经验,同时,公司还拥有优质的渠道资源,终端店铺主要以国内知名中高端的购物中心与商场为主,并且入驻了主流电商平台。品牌方对公司暇步士童装的运营状况是认可的,也相信暇步士品牌在嘉曼的统一运营下能够获得进一步品牌价值的放大和提升。这形成了一个良好的合作基础。

问:未来公司的渠道策略是否会发生变化。

答:公司未来的渠道策略是全渠道策略,希望线上线下能获得均衡发展。目前线上占比较高是基于消费者的购物习惯,经公司初步调研,目标市场绝大多数消费者是习惯于线上购物的,少部分消费者会首选线下购物。所以前期公司对线上渠道的资源投入较大,故线上渠道收入占比呈现较高。但实际上,线上与线下都仍然具有很大的销售提升空间。公司认为目前的几个主力品牌在线下的网点数量远没有到达天花板,在线下优质渠道仍然会保持一定的增长空间。

问:今年上半年加盟渠道表现亮眼,公司订货会的时间节点是什么时候。

答:公司各个品牌基本上大型的订货会为春夏与秋冬两季。根据市场情况,每年不定期还会开展小型订货会或进行一些补货活动。

问:今年订货会的整体情况如何。

答:今年上半年订货会的情况公司基本是满意的,特别是水孩儿品牌。公司与加盟商沟通的过程中了解到,大多数的加盟商认为水孩儿品牌的设计风格进一步聚焦了,时尚度也都有很大的提升,更加凸显了品质感与功能性,加盟商对于今年订货会的产品信心很大,并且相信能够给自己带来更大的利润空间。

问:对于收购暇步士之后是否进行了人才招募?

答:公司将持续引进优秀人才,目前来说现有团队直接延伸到管理成人装及鞋类领域是没有太大问题的,后续如果涉及到箱包或皮具配饰等品类自营的情形则公司将会组建专门的团队。但目前的工作应该不涉及。

问:收购暇步士品牌对公司未来发展有什么意义。

答:收购中国内地、香港及澳门的暇步士全品类的 IP资产,对公司的未来发展意义重大。一方面,公司之前经营暇步士童装是授权模式,即每年向授权方支付一定授权费,在中国大陆地区拥有独家从设计研发到终端销售的权利。收购暇步士品牌之后,公司自有品牌阵营包括了水孩儿、菲丝路汀、暇步士、自有渠道品牌 BEBELUX,自有占比大大提升,将成为公司持续稳定增长的原生动力。另一方面,此次收购暇步士品牌全品类的 IP,有利于在中国市场统一暇步士的品牌形象、进一步聚焦暇步士品牌的整体定位。完成收购后,该品牌在公司的运营和管理之下,品牌的各品类资源整合及协同效益将得以进一步放大,品牌价值将得到进一步的维护和提升。暇步士在中国具有多年的群众基础,经典休闲风格是老少咸宜的时尚,在这样的大背景下,公司也突破了儿童领域的品类局限,经营领域的可延伸空间大大增强。多品类的运营能够更进一步扩充市场容量,对公司整体的战略发展具有积极意义。

嘉曼服饰(301276)主营业务:从事童装的研发设计、供应链管理、运营推广、直营及加盟销售等核心业务。

嘉曼服饰2023中报显示,公司主营收入5.24亿元,同比上升5.24%;归母净利润9631.17万元,同比上升29.59%;扣非净利润6858.33万元,同比上升7.43%;其中2023年第二季度,公司单季度主营收入2.3亿元,同比上升13.31%;单季度归母净利润3187.85万元,同比上升42.31%;单季度扣非净利润2407.02万元,同比上升33.0%;负债率16.1%,投资收益483.07万元,财务费用-165.64万元,毛利率61.31%。

该股最近90天内共有2家机构给出评级,买入评级2家。

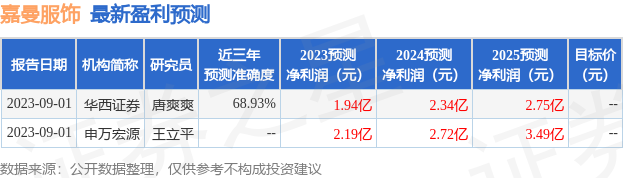

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入516.35万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。