2023年9月4日美腾科技(688420)发布公告称公司于2023年9月4日召开业绩说明会。

具体内容如下:

问:请公司财务总监介绍一下公司2023年H1业绩情况?

答:尊敬的投资者,您好!2023年上半年,公司依照经营计划稳步推进各项工作,营收继续保持增长态势,实现营业总收入24,758.07万元,较上年同期增加6,727.71万元,增幅为37.31%。上半年归属于上市公司股东的净利润为3,024.68万元,比上年同期减少44.58%,净利润的下降主要是由于报告期内计入非经常损益的政府补助金同比减少1,616.93万元。上半年归属于上市公司股东的扣除非经常性损益的净利润同比降低28.68%,下降幅度收窄。下半年,公司将持续立足主业,努力提升内在价值,保障公司稳健、长远发展。感谢您对公司的关注!

问:公司二级市场股价已跌破发行价,请贵公司是否会回购股票,或者有哪些措施维护股价?

答:尊敬的投资者,您好!公司管理层一直以来努力做好生产经营工作,力争为股东创造最大价值,经济形势、行业趋势、股指波动以及投资者心理预期等因素都会影响股价走势,敬请投资者注意投资风险!根据《上海证券交易所上市公司自律监管指引第7号——购股份》、《上市公司股份购规则》等的相关规定,公司尚不满足购股份的条件。后续如有相关事项,公司将根据《股票上市规则》等相关规定进行披露。感谢您对公司的关注!

问:作为工矿业领域智能装备制造企业,请公司目前拥有哪些主要客户?客户的质量情况如何?

答:尊敬的投资者,您好!凭借多年研发实践和项目实施经验,公司已经积累了较为优质丰富的客户资源,覆盖客户包括国家能源集团、山东能源、陕煤集团、山西焦煤等国有大中型煤炭集团下属企业。根据中国煤炭工业协会发布的《2022中国煤炭企业50强名单》,截至2023年6月末,公司已累计向前10强煤炭企业或其下属单位中的8家提供服务,前20强煤炭企业或其下属单位公司已累计覆盖17家。目前国内多数大型选煤厂的智能化建设均有公司主导建设或参与建设,并在行业中树立了标杆项目,例如国内年产千万吨以上的山西斜沟选煤厂智能化建设项目、内蒙古哈尔乌素选煤厂智能化建设项目、陕西小保当项目等。感谢您对公司的关注!

问:销售费用中的人工费比去年同期只增加77%,但差旅费增加82%的原因?管理费用中的办公费和中介费也增幅明显,请解释构成情况。

答:尊敬的投资者,您好!销售费用-差旅费增长主要系疫情防控结束后,出差人员明显增加,此外,本年市场竞争加剧,销售人员加大市场开拓力度,增加客户拜访次数等措施来推广公司产品,国内市场销售人员的差旅费用增加明显;且上半年公司扩展海外市场布局,加大力度,国际市场事业部人员进行海外拓业,海外差旅费用增加明显;同时销售人员数量没有显著增长,导致差旅和招待费用增长幅度大于职工薪酬。(2)管理费用-中介费增幅明显,该部分中介机构服务费和咨询费系公司接受信息披露合规等咨询和服务所产生,其影响是一次性的。(3)管理费用-办公费包括公司会议、通讯及办公用品等相关费用,且本期新增北京办事处,租房、装修等费用的增加导致管理费用的增加。感谢您对公司的关注!

美腾科技(688420)主营业务:主要从事智能分选、智能工厂、感知仪器和智能管理四大核心产品的研发、设计、制造和销售。

美腾科技2023中报显示,公司主营收入2.48亿元,同比上升37.31%;归母净利润3024.68万元,同比下降44.58%;扣非净利润2628.56万元,同比下降28.68%;其中2023年第二季度,公司单季度主营收入1.59亿元,同比上升18.46%;单季度归母净利润2522.49万元,同比下降50.74%;单季度扣非净利润2262.06万元,负债率18.68%,投资收益822.82万元,财务费用-85.84万元,毛利率45.18%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

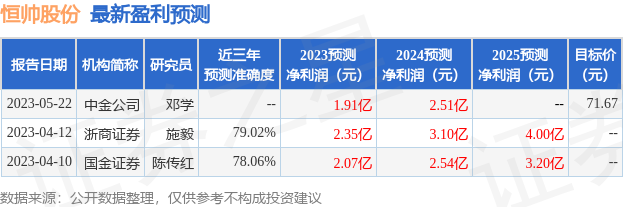

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入277.78万,融资余额增加;融券净流入55.71万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。