2023年9月4日美迪西(688202)发布公告称公司于2023年8月28日接受机构调研,长江证券、方正证券、信达证券、其他134家机构、浙商证券、兴业证券、华西证券、申万宏源、光大证券、开源证券、中金公司、东北证券参与。

具体内容如下:

问:公司新签订单的情况?

答:2023年上半年公司新签订单金额共15.57亿元,与上年同期相比略有下降,未来公司将继续增强研发服务能力与竞争优势,加强订单获取能力。公司正在加大国内外市场特别是国外市场的拓展力度,为未来的持续发展奠定良好基础。

问:公司后续在海外业务的拓展规划?

答:公司将进一步加大海外商务拓展的力度,目前已在美国、欧洲、日韩地区布局专业化的海外商务拓展团队,2023年公司在美国、欧洲、日韩等地已经安排了20多场展会和会议,公司将增加科研团队定期拓展频率,逐步建立适应海外市场竞争的市场销售体系,持续加强客户的后续开发,特别是在国外中大型制药企业及优质生物技术公司方面将加大开拓力度。公司将通过自建或并购方式建立海外实验室。同时公司已成立药物发现板块国际服务部,未来会加强药物发现板块国际研发服务部的服务能力,进一步扩大国际研发服务部的团队规模。持续推进并逐步投入使用具备国际竞争力的高标准高质量的药物发现实验室,专注服务国际大型制药企业和创新药企业。

问:近期实验用猴的价格变化?

答:近期实验用猴的采购价格稳中有降。公司已积极采取丰富采购渠道、深化与实验动物供应商的合作等多项措施保障公司实验动物,特别是实验用猴的供应稳定,能够满足公司经营的需要。

问:公司的人员招聘计划?

答:为满足公司业务需求,公司同步配置了专业技术人才。CRO是人才密集型行业,公司一直高度重视技术人才队伍及管理人才队伍的建立,注重内部人才梯队的建设,公司的人员招聘计划会与公司业务的增长和发展情况相匹配进行合理配置,以保障未来业务的发展以及项目实施。

问:公司上半年利润增速低于营收收入的原因?

答:2023年1-6月,公司实现营业收入87,232.66万元,同比增长17.43%;实现归属于上市公司股东的净利润16,613.24万元,同比增长2.17%。利润增速低于营业收入增速的主要原因是公司积极引进高端研发人才,优化研发人员结构;公司为提升产能,持续推进新实验场地的投建及验收使用,导致公司折旧、长摊及水电燃气等增长;公司为了加大海外市场拓展而增加投入。

问:公司产能的使用情况?

答:公司目前正在运营的研发实验室,分别位于张江高科技园区、川沙经济园区、南汇美迪西新药创新中心以及杭州萧山区,已投入使用共计8.46万平方米的研发办公场地。正在建设的位于公司南汇园区“药物发现和药学研究及申报平台的实验室扩建项目”已完成主体施工,正在建设园区管线;“美迪西北上海生物医药研发创新产业基地项目”也已正式开工建设。目前公司正在积极推进建设工作,会根据公司的战略规划和业务发展情况,逐步投入使用。

美迪西(688202)主营业务:通过研发技术平台,向药企及科研单位提供药物发现与药学研究、临床前研究的医药研发服务,属于CRO行业中的临床前CRO领域。

美迪西2023中报显示,公司主营收入8.72亿元,同比上升17.43%;归母净利润1.66亿元,同比上升2.17%;扣非净利润1.56亿元,同比上升1.39%;其中2023年第二季度,公司单季度主营收入4.21亿元,同比上升8.8%;单季度归母净利润6456.39万元,同比下降24.41%;单季度扣非净利润5745.58万元,同比下降27.52%;负债率33.15%,投资收益13.36万元,财务费用-14.06万元,毛利率39.67%。

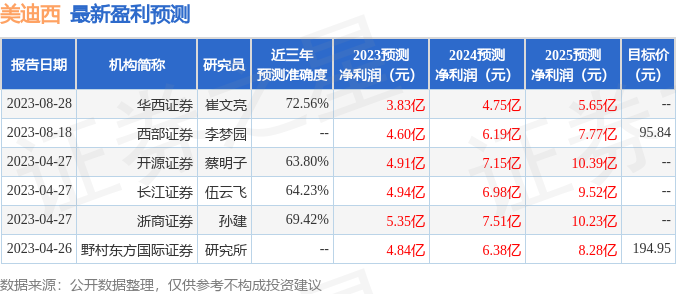

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家;过去90天内机构目标均价为95.84。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2403.13万,融资余额增加;融券净流入4850.11万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。