2023年8月31日聚光科技(300203)发布公告称公司于2023年8月29日接受机构调研,慎知资产、广发证券、信达证券、中融基金、财通证券、民生证券、易方达基金、兴全基金、国元证券、摩根士丹利、汇华理财、工银瑞信、奥升投资、千宜资本、美港投资、红筹投资、上海证券、溪牛投资、国联安基金、阳光资产、朱雀基金、野村证券、星石投资、开源证券、清河泉资本、国融证券、中加基金、东北证券、华创证券、凯石基金、健顺投资、世嘉控股、汇利资产、国盛医药、淡马锡、中信建投证券、东吴证券、明泽投资、国金证券、沣京资本、天弘基金、华宝信托、浙商证券、中银资管、华创环保、中信证券、璟恒投资、挚盟资本、亚太财险、汇添富基金、新华基金、阳光保险、华鑫证券、工银安盛人寿资管、中英人寿、泰信基金、泓宁亨泰、宁银理财、招银理财、东晟基金、千合资本、NRLcapital、仙人掌基金、韬观投资、国盛证券、泓德基金、中信建投基金、美港资本、西部证券、国寿养老、硕腾基金、交银施罗德基金、光大保基金、华泰柏瑞基金、歌斐资产、明河投资、鑫元基金、创金合信基金参与。

具体内容如下:

问:公司全年来看从合同订单到确认收入的分配比例怎样?

答:公司所从事的行业季节性比较明显,一般全年的订单来看的话,上半年能确认收入的比例不会很高,大概30%多,主要还是分布在下半年。

问:谱育科技上半年的收入同比增加,但利润却下降,以及上半年的合同额下降是什么原因?

答:收入端增加是因为谱育今年在手订单比较多,从产品结构上说谱育主要是高端分析仪器,产品的整体毛利变化较小,但与去年同期相比,人数增加、人员的流动性增加,费用支出更大,总体上,对上半年的利润报表带来较大压力。针对人员及其他费用较大的情况,我们在研发费用和提高人均效率方面也作出了一些优化调整,更好的平衡业务结构,来实现盈利。上半年谱育合同方面,谱育应用在环境类产品的合同下降较多,主要原因是客户端整体的投入下降,这对新签合同的影响很大,据我们统计,产品的市场占有率有所上升,其他应用在非环境类的产品有增长,但是环境类产品的比重比较大,导致谱育新签合同额下降。

问:对下半年及未来环境板块的展望如何?

答:从全年的计划来看,下半年的潜在项目储备较好,环境板块应该可以完成全年的计划目标,当然也还存在因为客户资金规划的问题会造成部分潜在项目未成交的风险。整个大环境来讲,现在应该是处于一个平稳期,我们也会做好充分的准备,通过增加现有业务的市占率去维持或保持增长,通过自身的不断提升来应对复杂多变的客观形势。

问:公司在仪器、相关软件耗材上毛利率有所下降,是否是因为价格竞争的原因?

答:随着仪器行业不断有新公司的进入,价格竞争也会更加激烈,但到一定程度还是会趋于平衡,因为这个行业的特性,大家通过降低价格赢得市场的空间不大。公司产品主要是自主研发,对性价比的控制上比较领先,但在有些细分市场中的优势没有体现出来,我们营销上的布局和产品上的匹配度还有很大的潜力可以挖掘,没有卖好的产品还有很多,我们需要在这方面投入更多的精力,从而加强公司自身的竞争力。从上半年来看,单从仪器本身来看,毛利的变化不是很明显,主要还是结构上的调整。

问:请对公司三个主营业务板块进行一下展望?

答:公司目前最主要的还是仪器业务,这块业务中涉及的耗材业务占比还很少,也算是部分仪器的配套延伸,目前仪器业务研发投入和布局上都比较充分,能够支撑我们更大的业务规模,对我们来说核心的还是如何落实到每一个细分市场,每个细分市场的产品链规划,这块业务也是公司聚焦的主要业务。运维服务、检测服务主要是也配套仪器的相关服务,目前占比不是很大。环境设备工程方面,目前是收缩性业务。

问:公司目前医疗仪器方面的进展如何?产品相对于进口仪器的竞争优势有哪些?

答:医疗质谱全自动仪器方面今年建了两个样板点,还没有大规模推广,去年第一代仪器拿了医疗器械症,去年底启动了第二代产品的医疗器械证,预计今年年底能拿到第二代产品的医疗器械证,目前主要做样本案例和测试,从解决客户需求痛点出发,结合仪器本身性价比的优势,后期市场的需求会有所表现。关于医疗仪器的性价比方面,主要是看对什么客户,对于贴牌客户和第三方检验机构主要看中性价比,这类客户主要是靠性价比竞争,提高市场占有率。另一部分医院采购方面,属于投放类,并不是很看中性价比,它有一定的科研属性,要靠创新,结合全自动和解决客户难点的角度,符合客户的应用需求,国外竞争对手不太好实现的东西,这是我们在医院方面差异化竞争的优势。

问:关于合同负债与同期相比增加的原因?

答:合同负债主要是合同的预收款,今年报表中合同负债及合同履约成本科目都有增加,两个科目有一定的相关性,主要是公司在执行中的合同增加。

问:目前国产替代政策支持的力度如何?未来是否会进一步加强?

答:这两年在国产替代的政策上基本没有太大的变化,主要是在执行层面上进行了一些把控加强,一方面,进口采购的论证更加严格;另一方面,针对进口产品进行国产化包装的情况以后可能会针对这种情况进一步加强论证。

问:公司在半导体方面的仪器应用有哪些?

答:半导体方面有几个应用,首先是从环境板块延伸过来的半导体工厂的洁净检测,这部分应用最多,有老产品也有新产品,大概四五千万的水平;还有一部分实验室检测部分,主要是质谱,这部分还没有放量,有一些处于试用阶段;还有一些结合半导体设备做配套设施,比如配套部分传感器,监测设备里的清洗清洁度等,目前与这些知名的集成电路设备客户做一些联合开发。

问:从客户层面看,需求放缓、投入减少会不会促进国产仪器的采购?

答:从市场反应上来看,应该没有什么直接影响,政府端客户关于科学仪器的采购预算都是提前做好的,不会因为投入减少而改变采购方案,只是单子少了。企业端客户的采购本身也是基于产业配套进行采购。

问:近期日本的核污水排放事件是否会增加对公司相关质谱产品的出口需求增长?

答:公司目前也有与科研机构合作研发相关核辐射的产品,但还处于研发过程中,总体来说,会增加一些需求机会。

聚光科技(300203)主营业务:环境监测分析仪器,碳达峰碳中和综合管控平台,工业过程分析,半导体工业精密检测,高端分析仪器突破技术瓶颈、实现国产替代,高端质谱领域技术创新及产业化加速,积极布局生命科学/临床诊断/医药市场。

聚光科技2023中报显示,公司主营收入12.01亿元,同比下降11.11%;归母净利润-1.37亿元,同比下降59.25%;扣非净利润-1.68亿元,同比下降40.08%;其中2023年第二季度,公司单季度主营收入6.82亿元,同比下降19.7%;单季度归母净利润-5006.44万元,同比下降83.82%;单季度扣非净利润-6436.38万元,同比下降35.55%;负债率66.06%,投资收益1433.84万元,财务费用8178.51万元,毛利率40.45%。

该股最近90天内共有3家机构给出评级,买入评级3家。

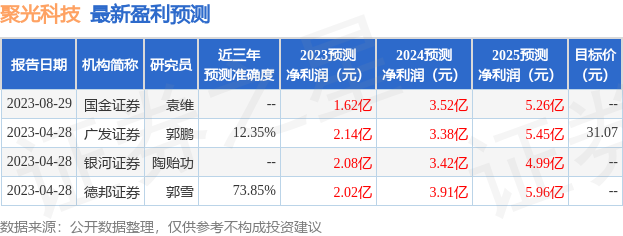

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1084.5万,融资余额增加;融券净流出684.46万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。