2023年8月31日润丰股份(301035)发布公告称交银施罗德基金张明晓 邱华、西部证券黄侃、秋晟资产钮舒越、中英人寿王嘉晖、长江资管施展 赵鑫鑫、英大保险资产王文宾、山东铁路基金冯瑞淼、兴银理财陈亚龙、上海环懿基金杨伟、个人、平安养老保险袁帅、中欧基金息荣雪、光大资管饶于晨、彤源投资郑梦杰、太平洋证券王亮 陈桉迪、诺安基金黄友文、天风证券唐婕、保银投资林建军、人保养老徐昆仑、远信投资周伟锋 黄垲锐 杨大志、深圳前海君安资管卢晓冬、国新证券自营张舒媛、华创证券吴宇、华夏未来资本荣景昱、中金资管陈琛、太平基金夏文奇、申万宏源周超 屈玲玉、民生证券李家豪、立翎资本马猛、国泰基金曾彪 张小皮、国都证券陈柳、Library Group刘徐、中信建投证券郭祝同 邓天泽、国联证券赵嘉卉 申起昊 李绍程、基金经理李澄清、浙商证券姚雯薏、重庆环保基金李广、中泰资管蒋婉滢、驼铃资产张姜、华夏基金张俊、FidelityLuke、国盛证券杜鹏、汇添富基金何彪 陈潇扬、海通资管刘彬、生命资产李燕玲、长城基金程书峰 李金洪、中信证券孙臣兴、西南证券屈紫荆、中银国际证券范琦岩、上海润时基金雷鸣、南银理财钱晟、理臻投资张伟、红土创新基金李传鹏、果实资本蔡红辉、德邦证券孙范彦卿、东财基金唐忠 周威、招商基金于凡真、上海常春藤资产陈雯雯、青骊投资安文杰 谢梦飞 于利强、拾贝投资张剑 王祥宇、东方证券万里扬 蔡志鹏、大成基金刘芳琳、东北证券孙鹏程、泰德圣投资徐正敏、华安证券刘旭升 王强峰、长安基金肖榆麒、宁银理财孙文瑞、君和资本李学坤 金搏扬、汇丰晋信基金叶繁、招银理财郝雪梅 彭治力、华泰资产胡兰、华西证券王丽丽、兴业证券刘梦岚、国泰君安钱伟伦 周志鹏 李旋坤、中金证券吴頔 卞榛 贾雄伟、国金证券研究所任建斌、Goldennest Capital范承杰、首创证券甄理、新华资产舒良、信达证券尹柳 何翌昂、国联基金张智浩、地泽投资周正炯、蜂巢基金王泷皓、歌斐资产周烨、方正证券任宇超 邹骏程 华鼎、广发基金王云骢、泰康资产陈佳艺、上海承周资产王正清、天弘基金刘智超、银华基金王翔、长江证券王明、招商证券曹承安、杭银理财刘艾珠、华夏久盈姜微 陈航、T Rowe Price乔雅虹、兴业基金于峻鹿、华富基金邓贤波、光大证券周家诺、国海证券杨丽蓉、安信证券姜思琦、广发证券李凌芳、海富通基金踪敬珍、中国人保资产华旭桥、海通证券庄怀超、兴银基金石亮、元葵资产方炜、浙商资管王圆于2023年8月30日调研我司。

具体内容如下:

问:请介绍下农化行业的当下市场状况?

答:1、过去三年的行业景气周期催速了中国和印度农药产能的扩增及释放,叠加因过去两年全球供应和物流不畅导致的各市场渠道中的恐慌性的偏高备货库存,自 2022年四季度以来,大多数作物保护品原药品种价格持续走低,以原药制造为主的制造商普遍业绩承压;2、根据中国海关统计数据,今年 1-6月份与农药相关的 35个海关编码项下(该 35个海关编码均包含农药产品在内,但是也包含农药产品之外的其他化工品)的出口呈现量价齐跌,尤其是出口到重要的农化品市场的降幅更多,诸如出口到美国同比金额下降 45.03%,数量下降 37.33%;出口到巴西同比金额下降 59.22%,数量下降 47.46%;出口到阿根廷同比金额下降 42.44%,数量下降 25.43%;出口到澳大利亚同比金额下降 41.49%,数量下降 28.91%......3、未来多数作物保护品原药品种价格将底部盘整。经过上半年大多数原药品种的快速持续下行,不少品种价格甚至都已经跌破历史低位,处于跌无可跌的地步,但是基于过去三年中国和印度农药产能的扩增及释放,大部分原药品种将持续处于供大于求的状况,这也将使得大部分原药品种将持续底部盘整;4、未来处于价格历史底部的产品随时会伴随偶发事件而出现短期内价格重大波动,库存管理及市场策略的准确决策、快速响应尤为重要。不少产品的主要制造商因价格处于甚至低于历史低位而承压,自然会为改善业绩会寻求各种机会去推涨价格,一旦推涨必然快速上涨,但是鉴于产能供大于求的背景又使得这种推涨往往维持不久又会快速落,未来不同品种短期价格大幅波动将会变得频繁,这给各公司的库存管理及市场策略的调整带来了挑战。

问:请海外各重要市场去库存状况,贵司目前海外库存状况如何?

答:1、海外主要市场中美国的高价库存依旧偏高,因为目前是美国用药淡季,故而去库存依旧缓慢,大部分同行认为美国的去库存会持续到 2024 年中;2、先前库存水平偏高的巴西,阿根廷库存水平下降较快,加之未来的 2-3个月是当地用药旺季,预计巴西,阿根廷市场去库存会在未来 2-3个月内完成; 3、我司基于从工厂到农场全产业链信息的通透理解,准确决策,快速响应,对于高成本库存在去年 4季度和今年 1季度快速的进行了处理,使得我司目前并不存在高成本库存的状况;4、我司在今年 5、6、7月份基于不少原药产品价格已经处于跌无可跌的价位,我司积极发货主动提高了成本低位的各产品在各重要市场子公司的库存水平,以便各子公司能以即期交付满足市场所需,这些低成本库存目前也较好的促进了各子公司的当地销售业务,未来我们也将继续维持在各重要市场低成本库存的水平。

问:请分析下公司上半年的业绩并对公司下半年和未来的业绩展望?

答:1、公司目前全球业务的地理分布并不均衡,拉美区域占业务公司比重较大。而拉美主要市场上半年 TO B 客户的库存偏高采购推迟,TO C 业务虽然成长超预期,但是 TO C业务是以各子公司当地销售才计为销售收入,故而拉美主要市场 TO C 业务并未对公司上半年的营收有所贡献;2、自 2022年四季度以来,大多数作物保护品价格持续走低,也导致公司营收规模下降;3、尽管今年上半年毛利率同比去年有所提升,但是在营收规模下降的同时,公司积极在更多市场启动 Model C 业务,也导致期间管理费用,销售费用同比继续上升,降低了期间净利润;4、今年上半年人民币汇率变化导致的收益(汇兑损益 + 投资收益 + 公允价值变动)同比去年上半年减少约 1 亿元,也降低了期间净利润;5、目前公司中期战略规划中各关键任务推进的质量和进度均优于预期,正是基于此,我们认为公司持续健康稳定成长的基础坚实且成长势头良好,预计下半年整体业绩会好于上半年。

问:公司有哪些具体举措来保障公司持续健康稳定成长?

答:1、公司明确且坚定实施的战略规划是公司持续健康稳定成长的基础,正是战略规划中各关键任务推进的质量和进度均优于预期才使得我们对于公司未来的业务展望充满信心;2、这里简单拆解举例可以让各位更好的感知;2.1 公司每年都按照战略规划按部就班的展开部分新国家的市场调研,研讨明确目标国的战略规划及基于目标国的战略规划进行各项运营前的构建实施工作,使得未来每年有持续的新市场贡献业绩;2.2 对于已有业务的目标国,公司均有明确的目标国战略规划,并按照规划展开业务深耕和推动各种业务模式的优化升级,尤其是 2020-2021 年以来积极推动了在各主要市场 Model C 业务的展开,这些新的 Model C业务的子公司均属于新创期,未来持续增长势头和成长空间均不错,会给未来带来持续的业绩贡献;2.3 公司每年持续在全球各国进行的大量的丰富而完善的产品组合的登记投入,使得每年不少国家均有新登记的获得,这些新登记的获得会带来新的业绩增长点,也会给未来带来持续的业绩贡献.比如巴西子公司去年新获证的产品中有四个产品今年首年实现销售,就给巴西子公司今年会带来新增销售收入约 7000 万美金;2.4 公司充分重视并持续强化组织与人才,IT 与流程的建设,构建并优化公司的全球化运营能力,以确保公司的战略规划得以落地实施到位及公司的安全运营和稳定发展。

问:请介绍下公司 TO C 业务的规划 ?

答:1、公司市场战略的核心是在全球各国投资构建“完整产业链支撑的快速市场进入平台”并坚持平台开放和各业务模式并举, Model C 只是该平台获得报的路径之一,不是唯一,大家不要误读为公司是由 TO B转为 TO C,我们是坚持平台战略,坚持 Model、 Model B、 Model C 并举2、关于 TO C业务的规划,并不是所有国家都能展开 TO C业务,比如2.1 有些国家市场规模太小,比如博茨瓦纳,纳米比亚等整个国家作物保护品市场价值不到 2000 万美金,无法支撑在当地构建团队展开 Model C 业务; 2.2 有些国家法律法规不允许外资在当地成立进出口的贸易公司或分销类的公司,比如埃塞俄比亚、苏丹、突尼斯等,这也导致无法在这些国家展开Model C业务,而只能展开 Model 及 Model B业务;2.3 有些国家营商环境和市场秩序不佳,诸如外汇短缺、外汇汇出限制、 TO C 收款坏账比例高、政局不稳定等,这些国家也暂不适宜展开 Model C 业务;2.4有些国家的登记获证周期长,在具备基本的产品组合登记之前,无法展开 Model C 业务。3、基于公司的平台战略,公司会在各适宜展开 Model C 的国家均会按部就班有序展开 Model C业务,且有的国家基于不同的作物聚焦,不同的渠道可能会成立多个 Model C的子公司展开运营。

润丰股份(301035)主营业务:农药原药及制剂的研发、生产和销售。

润丰股份2023中报显示,公司主营收入50.44亿元,同比下降35.16%;归母净利润4.24亿元,同比下降52.19%;扣非净利润4.19亿元,同比下降53.03%;其中2023年第二季度,公司单季度主营收入28.1亿元,同比下降39.69%;单季度归母净利润2.42亿元,同比下降51.69%;单季度扣非净利润2.37亿元,同比下降53.07%;负债率44.27%,投资收益-1.38亿元,财务费用-1.46亿元,毛利率20.81%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为99.2。

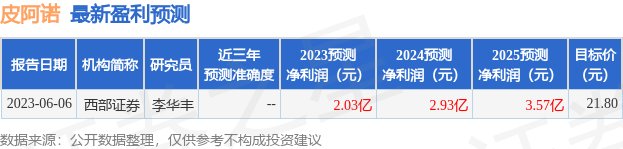

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出315.61万,融资余额减少;融券净流入2174.98万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。