2023年8月30日好莱客(603898)投资者关系活动记录,中邮证券、华安证券、山西证券、德邦证券、申万宏源、华泰证券、中金公司、银河证券、中泰证券、信达证券、纵贯资本、首创证券、天合资产、投资者、天风证券、长江证券、兴业证券、国海证券、国盛证券、方正证券、国金证券参与。

具体内容如下:

问:公司今年整体毛利率净利率情况?

答:从好莱客自身的经营数据来看,公司今年上半年主营业务整体毛利率稳中有升,主要得益于公司在内部采取降本增效等措施,从中后台去控制成本来为公司的利润做贡献。而净利率方面,因好莱客过往产品结构以及渠道结构相对单一,经营业绩受宏观环境及行业因素的影响波动会相对较大,所以现在公司在新的产品,新的渠道方面会持续加大投入,打造全品类的产品矩阵,全渠道进行拓展优化。

问:橱柜这个品类的毛利率有所下降,原因是什么?

答:好莱客自身橱柜毛利率同比减少了1.51个百分点。主要是因为大宗业务营收提升,且大宗业务渠道中橱柜产品的占比较大,对橱柜的整体毛利率会有一定的影响。单看零售端的橱柜毛利率,基本上维持原有的水平。

问:目前大家居订单占比情况?

答:在公司大家居战略的推动下,公司橱柜产品、木门产品在主营业务收入中的比重持续提升,大家居订单占比稳中有升,在一个持续向好发力的过程中。

问:零售端客单价水平?整装业务规模情况?

答:目前终端客单价水平大概是3-4万,未来会继续坚持新原态+大家居的战略以提升客单价;整装业务方面,公司一方面加大与头部装企的战略合作,另一方面加快独立渠道的招商建店,上半年整装业务规模同比增长超30%。

问:客单值升速度减缓是什么原因?

答:零售客单值仍维持增长态势,但增长速度确实有所减缓,主要归因于消费结构的变化,现在新房的占比在下降,而存量房的订单目前不少是局部的装修和配套产品的替换,加上居民收入预期及消费力变化,客单值提升速度受到一定影响,未来随着消费进一步复苏,有望保持较高增速。

问:费用投入方向大概是什么方向?

答:总的来说,费用端投入方向主要是以下几类一是销售费用,年初公司制定了经营目标,要快速地把渠道去构建起来,包括招商建店、渠道的赋能,销售费用的投入是保持增长的,而目前新构建的渠道对公司业绩的贡献还没特别大,叠加整体营收承压,所以单看费用率会相对大一些。二是管理费用,公司新渠道构建,要组建新的团队,这方面的投入是固定的。三是新渠道专供产品的研发费用,目前研发投入还是维持在正常水平。

问:开店和招商节奏?

答:从上半年的门店净增数据来看,有100多家净增门店,符合公司恢复到疫情以前200多家的建店节奏。自2019年公司推出大家居战略,新开门店都是大家居门店,同时对以往存量的单品类门店进行有序改造,极少数会根据当地市场需求布局单品类门店。目前整个招商建店节奏也还是按照这个方向去推进,继续地去深化拓展渠道,打磨利剑,为未来可能进一步复苏的市场做好准备。

问:好莱客自身大宗业务增速非常快。衣柜这个品类在大宗渠道里的增长情况?

答:好莱客自身大宗业务的规模体量还没有特别大,整体业务还处于零到一的体量快速增长过程中。在大宗业务方面,衣柜与橱柜的占比结构相对没有太大变化,橱柜依然占比较大。目前来看,橱柜的增速会稍微大于衣柜的增速。

问:单看好莱客自身业务,直营的净利率毛利率下降,比经销和大宗渠道下降得多,主要是什么原因导致?

答:直营渠道是一个总体的渠道概念,并不是说直营渠道就只做传统的零售业务,在直营渠道里面存在细分渠道,有传统的零售门店,也有家装、整装这些新渠道,渠道结构的变化一定程度上影响了整体毛利率。另外,从上半年门店变动情况可以看出,直营门店数量有一定减少,这部分减少的直营店转为了经销门店,在短期内对毛利率也会有一些影响。

问:好莱客自身大宗渠道增速很高,未来的展望?

答:好莱客自身大宗业务的规模体量还没有特别大,整体业务还处于零到一的体量快速增长过程中。大宗业务模式是提前中标拿到订单,但转化成收入周期较长,待项目完成了交付验收之后才会确认营业收入。今年公司也新签了一些战略合作的大客户,目前在手订单有一定储备,今年公司大宗业务的增速和整个房地产行业的工程项目竣工验收节奏相关。总体而言,公司对大宗渠道的增长充满信心。

好莱客(603898)主营业务:整体衣柜及配套家具的开发、生产和销售。

好莱客2023中报显示,公司主营收入9.73亿元,同比下降30.32%;归母净利润8448.56万元,同比下降32.5%;扣非净利润5884.65万元,同比下降47.34%;其中2023年第二季度,公司单季度主营收入6.25亿元,同比下降19.95%;单季度归母净利润7247.77万元,同比下降13.96%;单季度扣非净利润5788.24万元,同比下降25.01%;负债率32.19%,投资收益1042.84万元,财务费用1657.51万元,毛利率35.87%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为12.04。

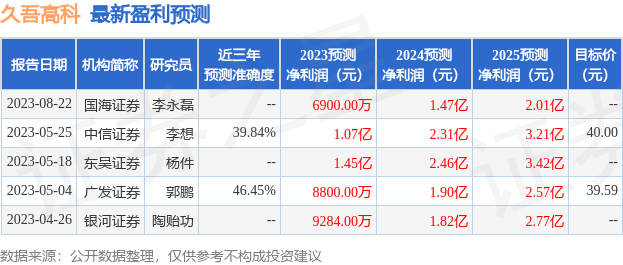

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。