2023年8月30日键凯科技(688356)发布公告称公司于2023年8月29日召开业绩说明会,中信证券、国君证券、深圳信德盈资产管理、中信保诚资产管理有限责任公司、北京跃微创业投资管理中心(有限合伙)、荷荷(北京)私募基金管理有限公司、深圳市前海禾丰正则资产管理有限公司、上海犇牛投资管理有限公司、深圳巨鹿投资管理企业(有限合伙)、吉林省乾亨投资合伙企业(有限合伙)、投资者、信达证券、信达澳银基金、民生证券、国信证券、海通证券、中再资产、奥昇投资、固禾资产、景顺长城、浙商证券、中海基金、林孚投资、乾和投资、融通基金、国海富兰克林基金、融汇私募、金元顺安、弢盛资产、海通资管、道合投资、申万证券、汇信资本、谢诺辰阳、汐泰投资、运舟基金、人保资产、高毅资产、阿杏投资、路博迈、鹏扬基金、金石投资、华福证券、诺安基金、太朴持信、中欧基金、景泰利丰、中华联合保险集团、聆泽投资、磐厚资产、尚诚资产、中盈蓝景、朱雀投资、光大证券、永唐盛世、睿郡资产、国盛资本、中信建投、紫东投资、源峰基金、天弘基金、创金合信、大成基金、富勤投资、首创证券、水天花月、中信券证、安铁同信、源乘投资、前海富鑫、湘楚资产、金鹰基金、汇升投资、奇信股份、歌汝私募、天风证券、合众易晟、前海联合、山西证券、顽岩资产、拾贝投资、中原资管、汉石私募、中航基金、朴易资产、拾芮基金、太平洋证券、奥昇资本、九泰基金、汇添富基金、觉他投资、凯昇投资、森锦投资、绿地金融、易方达资产、广宇集团、肇万资产、华创证券、前海开源、泰霖投资、嘉实基金、招银理财、庐雍资产、理成资产、建信基金、新同方投资、四川诚卓投资、北京宝意天宝信息咨询有限公司参与。

具体内容如下:

问:上半年产品销售毛利率下降的原因,是否有降价因素?对后续产品销售毛利率趋势的判断?

答:上半年的毛利率下降主要由于主营业务成本增加所致。一方面人工成本上升,包括生产人员的人工成本提高、为满足客户对质量体系的更高要求而增加质量体系人员以及部分制造费用较去年同期有所增加;另一方面,今年上半年公司产能得到一定的释放,产能利用率相较于去年同期及以往年度峰值略有降低,导致分摊的单位固定成本有所增加。产品方面,上半年高毛利的LNP相关产品不再销售,而存在极少数合成工艺复杂、客户质量要求极高的产品订单,导致相关产品的生产成本较高,因此产品毛利率有所下降。剔除上述个别特殊产品订单后,国内产品销售毛利率为74.88%,较去年同期有所上升;国外产品销售毛利率为87.02%,较去年基本持平。目前公司主要产品价格与毛利率水平基本维持稳定,未来也将继续保持较高毛利。

问:季度间营业成本的差异是新产能投入导致的,还是其他个性因素?

答:新产能的投入尚未计入主营业务成本中。上半年的主营业务成本的增加,一方面是制造费用以及人工成本的增加,另外一方面是产能释放导致分摊成本增加。还有一个特殊原因,个别订单产品的合成工艺难度非常高,客户的质量要求也非常高,导致特定产品的生产成本极高,后续我们将继续优化生产路线,降低这部分产品的生产成本。技术上的差异,包括销售产品结构的差异都对营业成本产生了一定影响。

问:在上半年经历了整个宏观环境相对比较弱的影响之下,怎么展望下半年和明年的收入增长的趋势?

答:整体来看,国内客户的采购计划对照客户的销售情况一般会体现一定的滞后性。由于二季度下游主要客户的销售情况恢复,客户的生产计划也随之调整,目前国内大客户的订单已经有所恢复,我们预计下半年的国内销售情况大概率要好于上半年。国际差旅正常化以后,公司与境外客户的交流也在逐步恢复,上半年共接待6次国际客户审计,下半年计划中还有更多的客户审计。与国际客户交流的恢复使我们得到了客户代表对公司基础设施及质量管理体系的良好评价与认可,也加深了我们对海外市场情况的了解。所以今年下半年主要的增长点可能来自国内客户的暖及国际器械端客户的稳定增长,而未来潜力比较大的国际客户,即使今年下半年对销售的贡献不大,对明年和后年及以后的业绩表现也会产生深远的影响。公司对平稳度过业绩调整期、迎接可预见的业绩增长点充满信心。

问:从今年二季度三季度来看,研发费用相对去年同期会相对少一些,请今年研发费用支出的状态,以及目前主要在研的研发项目?

答:2021年以后,我们的研发费用一直是依据销售情况进行弹性调整,保持在15%-20%的水平。如果下半年业绩暖,可能会再增加研发投入。公司内部的审评团队会根据财务状态及预算情况,将研发费用放在我们认为报率最高的项目上,比如医美的两个项目第一个项目预计11月份结束,今年年底将递交注册申请;第二个项目预计于今年第四季度进入临床。其他药物方面,伊立替康目前正配合CDE进行三期制剂生产方案的升级工作,从与CDE的交流来看,最快要明年才能进入三期临床。整体来说还是有很多新的增长点。

问:在手订单国内国外的拆分,以及主要贡献的客户?

答:在手订单国内占比约35%,国外65%。国内客户目前一直动态调整生产计划,加上目前公司产能紧张情况有所缓解,因此我们不再要求客户给半年的预测,现在基本是以季度为周期下单。国内主要贡献客户为金赛、恒瑞、豪森。630至报告披露日期间,主要客户也签订了新的订单,由于统计口径原因,尚未统计在半年度在手订单中。国际客户由于生产计划和交付要求相对确定,仍然保持原有的下单节奏,因此在半年度的统计口径中占比较高。国外主要贡献客户以医疗器械端客户为主,约占国外在手订单的70%。有一个海外医疗器械端客户已经连续几年快速增长,今年可能进入前两大客户。

问:金赛今年下订单的情况是否有什么变化?

答:今年我们仍然是主要供应商,如果今年全年金赛的销售情况有增长,对我们的订单量肯定会增长。

问:海外项目各临床阶段的划分情况?海外偏前期项目洽谈的情况以及订单预期?

答:国外今年上半年和去年年底相比,数量总体没有变化,临床及以后的活跃项目总数为57个,其中药物研发27个左右,有3个在三期临床,6个在二期临床,9个在一期临床,还有9个在IND阶段。医疗器械端共13个在临床前阶段的项目,有2个已在上市前获批阶段。器械端收入持续稳健增长,新药方面暂时还没有能产生稳定收入的项目,进度最快的客户项目截止目前还没有商业化,客户可能会在获批后再进行备货,订单会在该项目进入稳定放量阶段以后开始稳健快速的增长。偏早期项目方面,一直有旧的项目消失、新的项目出现,因此整体数量变动不大。我们始终在寻求新的早期项目介入。

问:伊立替康项目的BD情况?谈判暂停的原因?

答:聚乙二醇伊立替康小细胞肺癌适应症的三期临床方案已获得CDE同意,目前正配合CDE进行三期制剂生产方案的升级工作。之前PEG化生物药的PEG衍生物和最后的PI基本都是分段生产的,现在要求在同一个地方生产。在没有完全评估的前提下,虽然提升的质量管理要求可能导致部分工序生产成本的上升,但在统一地点生产降低了生产管理的难度,整体来看成本可能是降低的。我们与合作方的合作是从三期开始,合作前这些问题必须要解决完。正式开展三期的时间可能会在明年1季度。公司预计在完成二期临床阶段性报告后对临床数据进行披露,我们预计数据的披露会对项目转让产生积极的影响。

问:国内哪些客户的项目值得期待一下?

答:特宝的GCSF项目已经获批,虽然和恒瑞、石药、齐鲁同一个适应症,但我们认为每个客户都能产生一部分新的增量。此外,特宝还有一个生长激素项目的三期临床即将结束,这两个项目键凯都是可以收取销售提成的。安徽安科的项目已经申报上市了,我们希望可以早日获批。除此之外还有一些客户的干扰素项目也处于临床后期,具体产生多少的销售额暂时还不能确定。有一个8因子的项目,我认为非常有前途,现在还在三期临床。未来有几个新的产品还是可以期待的。

键凯科技(688356)主营业务:医用药用聚乙二醇及其活性衍生物的研发、生产和销售。

键凯科技2023中报显示,公司主营收入1.71亿元,同比下降20.18%;归母净利润6826.05万元,同比下降38.73%;扣非净利润6678.42万元,同比下降30.54%;其中2023年第二季度,公司单季度主营收入7860.54万元,同比下降31.0%;单季度归母净利润2117.86万元,同比下降64.14%;单季度扣非净利润2327.04万元,同比下降56.05%;负债率6.04%,投资收益66.21万元,财务费用-194.21万元,毛利率78.22%。

该股最近90天内共有1家机构给出评级,增持评级1家。

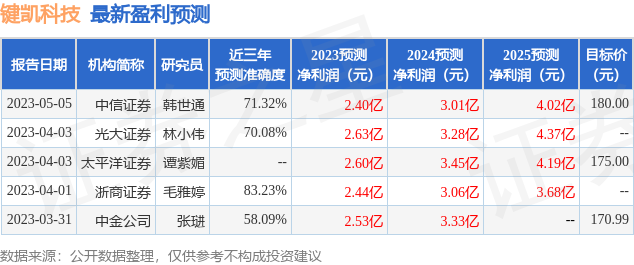

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3865.12万,融资余额减少;融券净流入54.14万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。