2023年8月30日威高骨科(688161)发布公告称3W Fund、GOLDSTREAM CAPITAL、考铂投资、瓴仁投资、民生加银、民生通惠、明达资产、明河投资、摩根士丹利、摩根资产管理、南方基金、平安证券、MassAve Global、浦银国际、勤远投资、青榕资产、人保资产、人寿资产、三井住友德思、森锦投资、厦门金恒宇、山东神采、山高国际资管、OrbiMed、山西证券、山西证券资管、上海崇山投资、上海和谐汇一、上海恒复、上海泾溪、上海鲸航资管、上海人寿、上海世诚、上海天猊投资、Pinpoint、上海仙人掌、上海易正朗、上海涌津、上海原泽私募、上汽颀臻、上银基金、上证资管、申万宏源证券、深圳恒健远志、深圳正德泰、Sage Partners Limited、世诚投资、世真投资、太平基金、太平洋证券、泰康资产、天风证券、天弘基金、通用技术集团、五矿自营、西部利得、Vivo Capital LLC、西藏源乘、汐泰投资、先锋基金、相聚资本、鑫诺嘉誉、信达证券、兴业证券、兴银理财、兴证全球、玄元投资、Wellington、野村证券、野村资管、易方达基金、易米基金、益和源投资、翊安投资、驭秉投资、圆信永丰、远信投资、长见投资、WT asset management、长盛基金、招商证券、招商证券香港、招商资管、招银国际、浙商证券、浙商自营、中庚基金、中海基金、中航信托、鲍尔太平、中荷人寿、中加基金、中金公司、中金资管、中欧基金、中融基金、中泰证券资管、中信建投证券、中信建投基金、中信建投资本、北京高信百诺、中信建投自营、中信期货、中信信惠资本、中信证券、中意资产、中银证券资管、中邮证券、珠海世豪私募、紫阁投资、Allianz Global Investors、北京九颂山河、北京容光私募、北京知合私募、博时基金、博远基金、渤海人寿保险、渤海银行、财信证券、诚盛投资、创金合信、Baillie Gifford、纯达资产、淳厚基金、琮碧秋实私募、淡水泉投资、东北证券、德邦基金、东北证券自营、东方基金、东方证券、东吴证券、Barings、东吴自营、东盈投资、东证融汇资管、法巴上海、方圆基金、复星恒利证券、富国基金、高观投资、高盛医药、高毅资产、Causeway、歌斐资管、亘曦资产、工银安盛、工銀資管(全球)、光大证券、广东景恒私募、国华兴益资产、国君自营、国联安基金、国联证券、China Alpha Fund、国融证券、国泰基金、国泰君安、国新证券、国信证券、海南恒立私募、海南希瓦私募、海通证券、海通证券资管、杭州汇升投资、Comgest、和谐汇一、红杉资本、红土创新基金、泓澄投资、花旗医药、华安基金、华宸未来、华福证券、华泰证券、华夏财富、Fidelity Funds、华夏基金香港、华夏久盈、华鑫证券、汇安基金、汇百川基金、汇丰晋信、混沌天成、嘉实基金、坚果基金、坚果投资、GL Capital、建信基金、江海自营、江苏瑞华投资、进化论资产、鲸域资管、景顺长城、景顺长城基金、静瑞私募、玖鹏投资、君茂投资于2023年8月29日调研我司。

具体内容如下:

问:脊柱渠道补差价是如何处理的?

答:公司对渠道存货补差价采用订单折让的方式,会根据经销商要补差价的库存水平核算差价的额度,从进货的订单上给予一定比例的折让,直接冲减收入,同时会影响到利润。

问:今年也有运动医学集采的预期,这个领域目前国产化率仍然较低,请公司如何看待运医集采带来的机会和挑战?

答:运动医学的集采报量预计近期会开始,运医的集采对公司来讲是一个较好的机会,有望提升市场份额。机遇主要来自以下几点1)近一两年,公司加速在运医产线布局,目前已经布局完善,本次集采中公司产品覆盖 13 个品种,在国产中处于领先。2)公司有比较丰富的渠道资源,在以往创伤、脊柱、关节报量中都有较好的成绩,相比运医单产品线的厂商在报量中更具优势。3)公司目前有威高骨科、海星、新生三大团队进行运医报量,医院覆盖率大幅提升,可以加速运医产品进院。

问:近期医药反腐对公司的影响?对公司的业务模式会带来哪些改变?

答:短期来看,医生手术的积极性,新产品进院、学术会议受到一定的影响,但长期看医疗反腐有利于研发创新能力强、经营合规的企业的发展。未来与临床密切合作、医工结合、产品性能提升是公司的重点,销售模式转型也从经销向平台配送的模式转变。

问:集采续约的进展?

答:创伤目前已经完成了二次报量,但是报量数据还没有公布,后续的进展时间表还不太确定。关节续约预计在23 年底到 24 年初。下一轮报量中海星关节的平台配送模式比经销模式会更具有优势。

问:创伤我们今年看到河南联盟和京津冀要进行续约,价格会有调整吗?

答:创伤的价格上一次报价偏低,实际执行过程中出现经销商不愿意送货的问题,对临床使用有一些不利的影响。行业内预测下一次续约价格会有提升,具体的规则还没有看到。

问:公司公告了回购的计划,回购的股份用于员工持股或股权激励计划,我们激励计划预计什么时间推出?

答:公司基于对未来持续发展的信心和对公司价值的认可,为了维护广大投资者利益,增强投资者对公司的信心,拟使用自有资金 6000 万-1.2 亿进行股票购,会按照相关制度和流程迅速推进。公司业务发展目前保持非常健康的态势,公司将在合适时机推出股权激励计划,有效地将股东利益、公司利益和员工个人利益紧密结合在一起。

问:新业务拓展方向?

答:目前公司在骨科的产品线已经非常齐全,未来拓展方向集中在新材料、新领域、数字化骨科、新术式等方向。 1)新材料主要是关节陶瓷材料、活性骨修复材料、多孔钽金属、碳纤维增强 PEEK、可降解镁合金等材料研发都在持续推进,将逐渐取证并产生业绩贡献。2)新领域主要是神经外科、骨科康复领域的布局。神外主要包括内镜器械、手术动力系统、颅脑监护仪等产品。骨科康复领域主要聚焦术前的介入保守治疗、术后的康复和功能锻炼系统等,以及现有的新生 PRP 的拓展应用等。 3)数字化骨科公司目前已经有一些 3D 打印的定制化产品,未来会有术前规划软件、术后评价系统、脊柱、关节的手术机器人等,有些是在体外培育。4)新术式公司认为手术微创是未来术式重点方向,在定制骨科手术导板、骨科内镜、微创手术设备、超声骨刀等方面持续投入研发。

问:关节销售模式转变后的毛利率的变化?

答:关节在集采之前还是经销模式为主,集采前毛利率在 60%左右。海星关节转变为平台配送服务的模式后毛利率在 55-56%左右的水平,比原来的毛利率略低一点,因为有集采的降价影响。

威高骨科(688161)主营业务:植入性骨科医疗器械的研发、生产与销售。

威高骨科2023中报显示,公司主营收入8.05亿元,同比下降33.42%;归母净利润1.12亿元,同比下降74.25%;扣非净利润1.07亿元,同比下降74.94%;其中2023年第二季度,公司单季度主营收入4.16亿元,同比下降49.44%;单季度归母净利润1761.87万元,同比下降94.48%;单季度扣非净利润1623.82万元,同比下降94.85%;负债率24.32%,投资收益1361.19万元,财务费用-1444.85万元,毛利率71.29%。

该股最近90天内共有1家机构给出评级,增持评级1家。

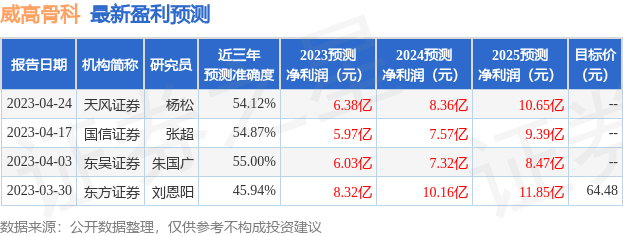

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3485.15万,融资余额增加;融券净流出553.76万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。