2023年8月30日海南矿业(601969)发布公告称公司于2023年8月27日召开业绩说明会,汇添富基金、深圳熙山资本、上海牛乎资产、郑州智子投资、上海大智慧、金股证券投资咨询、中信证券、安信证券、信达证券、国金证券、长江证券、嘉实基金、德邦证券、中信建投证券、广发证券、华安证券、首创证券、开源证券、国盛证券、东方财富证券、华创证券、华福证券、兴业银行、招商证券、爱建证券、财信证券、上海谦心投资、鸿运私募基金(海南)、上海复胜资产、深圳尚诚资产参与。

具体内容如下:

问:公司氢氧化锂项目目前订单情况?

答:公司2万吨电池级氢氧化锂项目(一期)正处于建设中,产品为电池级单水氢氧化锂,产品定位高端,主要目标客户为日韩等高镍三元锂电池企业。公司目前已经与下游潜在客户进行密切沟通,但由于产线仍在建设中,目前尚未有成品出产,氢氧化锂产品还需要获得下游电池企业相关认证才能进行下一步流程。公司将积极与潜在客户保持接触,打通信息沟通渠道、持续跟进需求情况。

问:公司氢氧化锂项目未来会不会切换到碳酸锂技术?

答:在产品选择方面,我们的锂盐产品主要面向的是海外客户,未来海外市场我们认为主要以三元锂电池为主,因此公司一期2万吨的项目还是围绕电池级氢氧化锂产品进行建设,并且我们对2万吨氢氧化锂项目(一期)的成本和产品竞争力比较有信心。

问:Bougouni锂矿开发会不会受到项目交割延期影响?

答:Bougouni锂矿建设时间进度表没有太大的变化,还是计划在明年年底投产。交割进度方面,目前KMUK的债务重组等相关重组流程已基本完成,正在抓紧推进注册地在马里的相关公司的设立、探矿权及采矿权权属变更等在内的重组流程。

问:公司有没有关注其他锂资源项目?

答:公司一直密切关注全球锂矿资源,包括澳洲、非洲及国内等地的优质锂矿资源项目,公司会综合考量资源禀赋、开采条件、风险控制、项目进度及估值情况等因素决定是否并购。

问:Bougouni锂矿投建情况以及与2万吨氢氧化锂项目的匹配程度如何?

答:Bougouni锂矿建设时间进度表没有太大的变化,公司计划采用重介质选矿以达到快速投产的目的,项目规划周期预计12-14个月可以投产,投产后的产能爬坡期为3-6个月时间。此外,Bougouni锂矿为露天开采,开采条件较好,且已经获得环境批准及拥有采矿证,项目交割后即可启动施工,建设节奏相对可控;从目前来看,项目前几年产量规划约10-15万吨/年,后续还有产能提升的空间。因此项目投产时间及产量基本能够匹配2万吨氢氧化锂项目对原材料的需求。

问:能否详细介绍下公司铁矿石、油气和新能源板块的竞争优势?

答:在铁矿石采选业务方面,公司深耕铁矿石行业多年,是国内为数不多的以铁矿石采选为主业的上市公司之一,具有资源禀赋优势。石碌铁矿截至2022年末保有资源量近2.2亿吨,“海南矿”在国内钢铁行业中久负盛名,是国内钢铁高炉炉料结构的首选酸性配料之一,并已形成了稳定良好的客户基础。此外,公司铁矿石采选技术特别是跳汰技术具备国内领先水平,具有技术领先优势。为进一步增强公司可持续发展能力,平衡单一铁矿石业务带来的周期波动风险,公司自2019年涉足油气业务领域,目前已进入稳定高效运营阶段。洛克石油是一家领先的国际化上游油气公司,具备从勘探、评估到开发、生产交付的上游全周期的业务能力,特别是在边际油田开发方面拥有成功创新经验。洛克石油与中国石油天然气集团有限公司、中国海洋石油集团有限公司、马来西亚国家石油公司友好合作超过20年,其专业水平、作业能力和先进管理受国家石油合作伙伴们的认可。新能源上游领域是公司重点关注和布局的主赛道,并且是要长期深耕的产业,低成本的上游保障是产业布局的核心。公司于2021年开始布局新能源赛道上游的锂盐加工和锂矿开发采选产业,目前还处于建设期和项目交割阶段。公司将致力于打造从锂资源自主开发到锂盐加工一体化的产业模式,通过产业链上下游协同发展提升企业整体竞争力。

问:国家强调推进国家重要能源、矿产资源国内勘探开发和增储上产等工作,公司怎么看待?

答:公司会抓住政策红利,把铁矿石和油气继续夯实做强,积极拓展新能源第三赛道。具体分业务来看,铁矿石业务是公司的压舱石,首要目标是将成品矿产量稳定在较高的水平。一方面通过加大探勘力度、增加外购矿或者投资并购补充足够的原矿矿源,另一方面通过实施磁化焙烧技改及持续推进精益管理等方式实现降本增效。油气业务方面,公司将通过在现有油气项目区块新打井增产及持续关注和跟进其它优质投资并购项目继续加大油气业务布局。新能源上游领域是公司重点关注和布局的且快速发展的主赛道,并且是要长期深耕的产业,公司在加快2万吨氢氧化锂项目及Bougouni锂矿建设开发的同时,仍然关注全球范围内优质的新能源产业领域投资机会,坚持价值投资,稳步扩大产业规模。

问:公司Bougouni锂矿开发及运输成本如何?

答:按照目前Bougouni锂矿开发计划来看,公司测算锂精矿到中国口岸的完全成本不超过650美元/吨,包括生产成本及非洲内陆和海运运费。

问:Bougouni锂矿后续是否有增储潜力,产能是否可能升?

答:根据我们Bougouni锂矿合作方KOD已披露的关于最新钻孔钻探数据的相关公告,双方对Bougouni锂矿后续增储潜力比较乐观,目前研判未来锂精矿产能规划能够提升到20万吨/年。

海南矿业(601969)主营业务:主要包括铁矿石采选、加工及销售业务,大宗商品贸易及加工业务。

海南矿业2023中报显示,公司主营收入24.01亿元,同比下降12.63%;归母净利润3.03亿元,同比下降30.78%;扣非净利润2.38亿元,同比下降42.7%;其中2023年第二季度,公司单季度主营收入11.78亿元,同比下降28.06%;单季度归母净利润1.41亿元,同比下降42.1%;单季度扣非净利润8717.57万元,同比下降64.99%;负债率42.56%,投资收益2845.0万元,财务费用8558.62万元,毛利率26.04%。

该股最近90天内共有1家机构给出评级,买入评级1家。

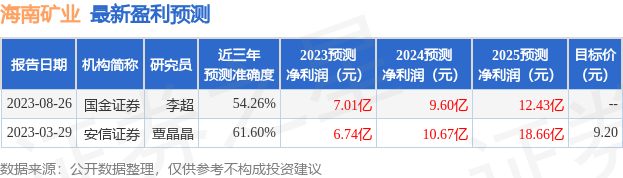

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3181.57万,融资余额减少;融券净流入59.5万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。