2023年8月29日倍杰特(300774)发布公告称德邦证券郭雪 刘正、西部电新刘小龙 张嘉豪、途灵资产赵梓峰、平安基金刘杰、博时基金顾恒轩、宝盈基金李巍宇、中信建投刘岚、国泰产险周星辰、中国人寿养老保险郭琳、汇添富基金陈潇扬于2023年8月28日调研我司。

具体内容如下:

问:公司 2023年半年报中显示公司水处理解决方案毛利率比上年同期增长 5%,原因是什么?

答:2023 年上半年水处理解决方案毛利率比上年同期增长主要受某个较大项目毛利率较高影响,公司水处理方案相关项目毛利率一般在 30%-33%之间。

问:公司承接的扎布耶盐湖锂项目项目进展如何?如何确认收入?

答:(1)公司承接的扎布耶盐湖提锂项目为提供相关设备,目前项目是在安装调式阶段。(2)根据《企业会计准则》和公司会计政策,EP 项目客户取得商品控制权的时点,通常为安装调试或指导安装调试合格,取得合同约定的验收资料后确认收入。扎布耶盐湖提锂项目为 EP项目,按照项目进度预计在 2023年底或 2024年确认收入,具体时间根据项目整体进展确定。

问:公司投资建设的西藏盐湖综合利用研发基地的具体进展?对公司的意义是什么?

答:公司以自有资金 1.8亿元与西藏矿业合作建设西藏盐湖综合利用研发基地项目,该项目已于 2023年 6 月底开工,目前,相关设备已陆续发货入场,预计将于 2023 年 10月底建成投产。目前公司已打通针对西藏盐湖的综合利用开发全套膜法加吸附法工艺流程,本次投资旨在提高盐湖资源(包括锂、钾、铷、铯等稀有元素)的综合利用效率、实现盐湖提锂的综合开发利用,降低项目能耗以及开采成本,打造创新工艺路线,为未来持续拓展西藏乃至国内外的盐湖提锂业务夯实基础。

问:公司和苏青集团开展战略合作的意义是什么,苏青集团的锂吸附树脂对比同行业其他产品优势有哪些?

答:公司与苏青集团的合作,打通了盐湖提锂膜法加吸附法全流程工艺路线,共同致力于西藏盐湖资源与环境研究、资源绿色高效开发利用。本次合作主要是盐湖提锂领域离子交换树脂的优化和应用,以及盐湖提铯、提铷吸附材料的技术研发,对实现盐湖资源综合利用降本增效、节约能耗等方面的突破。苏青集团的锂吸附材料采用新型纳米材料,复合致孔剂以及特殊的造粒工艺,外观规整(球形,行业唯一)、比表面积大、选择性高、各项性能显著提升,对各种盐湖水质普适性好(同样适用于油气田卤水)、其吸附容量是国内同类产品的 1.6倍,常温洗脱、解析率高(>95%)、溶损率低(<1%/年)、使用耐久性好,产品性能实现了质的飞跃。我们已在公司的研发项目进行对比实验,实验结果优良,双方将共同在西藏地区盐湖提锂的应用上对以上吸附材料进行进一步实验以及指标优化。

问:请介绍下公司未来发展规划?

答:2023年公司业务发展规划主要分为三个方向(1)持续布局高盐水资源化再利用及工业废水处理领域,拓展运营项目持续加强技术创新,保持工业领域高盐废水综合利用的领先优势,在煤化工、石油化工、新能源、新材料、焦化等领域大型工业废水零排放、工业园区废水综合治理等领域的基础上,持续拓展服务领域。同时,纵向拓展运营管理项目。成立智慧化运营中心,以智慧化运营平台为载体,基于水处理工艺的智能算法,结合工业废水运营管理经验,保障系统稳定生产和成本最优,实现运维无人化或少人化,为客户提供优质的数字化升级服务;提升运营服务模块收入占比,增强公司稳健的盈利能力。投资建设环保新材料生产线,切入吸附材料领域,除满足现有业务使用外,还可实现对外销售。(2)开拓海外市场倍杰特在埃克森美孚惠州乙烯项目的化学水、凝结水处理项目的成功实施,并被埃克森美孚授予“埃克森美孚全球优质供应商”,展现了公司国际化服务能力,公司以此次合作为契机,成立海外事业部,在公司优势领域煤化、石化领域,与国际化工巨头展开战略合作,助力我国化工产业发展,并将领先技术和经验优势拓展至海外;(3)加快布局提锂领域2022年,公司与西藏矿业发展股份有限公司、万华化学集团电池材料科技有限公司、中国地质科学院矿 产资源研究所成立西藏盐湖绿色综合开发利用与环境保护联合实验室,集合各方优势,共同致力于西藏盐湖资源与环境研究、资源绿色高效开发利用。2023年,公司与具备国际领先水平锂吸附剂的苏青集团开展战略合作,打通盐湖提锂膜法加吸附法全流程工艺路线,共同致力于西藏盐湖资源与环境研究、资源绿色高效开发利用。目前公司的相关研发实验已可提出锂、钠、钾、镁、硼、铷、铯等多种元素,同时制取酸、碱以及项目生产所用淡水资源等,最大化利用盐湖资源,实现经济效益最大化。在盐湖提锂运维方面,公司成立智慧运营中心,致力于实现盐湖提锂的少人化及无人化运营,应对高海拔地区人力紧缺问题。现在,公司投资建设的西藏盐湖综合利用研发基地的落地,加快了公司在盐湖提锂的布局,并一步步印证公司全体人员的努力和战略正确性。通过以上布局,公司在西藏地区的盐湖综合利用方面已迈出重要一步,未来将通过提供技术方案、全套设备、智慧化运营等等多种合作模式为西藏地区的盐湖综合利用创造更多可能。

问:公司有哪些竞争对手?

答:倍杰特的主营业务为工业水处理、工业及市政领域高含盐废水资源化再利用以及盐湖提锂盐湖资源综合利用。在工业水处理及资源化再利用领域,公司主要覆盖煤化工、石化、焦化、BDO废水、新材料、电子半导体以及工业园区等领域。倍杰特的优势是将废水做到零排放,即不向自然界排放,而是经处理后用至工业企业,代替工业企业生产取水;同时将高盐废水中的各种盐进行分盐收利用。目前已从废水中提取的盐有氯化钠、硫酸钠、碳酸钠等,均可达到工业一等品,并实现全部销售。倍杰特每年从废水中收利用的盐可达 70万吨,收利用的废水每年可达 20亿吨。受整体市场投资情况影响,工业水处理以及高盐水资源化利用领域竞争日益加剧,但公司的竞争对手多为非上市公司,工业领域水处理上市公司或者市政中水用上市公司所攻工业领域也不尽相同,从业务竞争上看,目前 股市场并没有对标竞争对手。

问:公司的环保新材料项目进展如何?预计什么时候投产?

答:环保新材料项目为年产 2.5万吨水净化专用活性焦并配套建设设备加工基地。目前加工基地已基本建设完成,预计将于 9月份试运营投产,相关产品可供公司水处理项目使用及对外销售。达产后预计每年可增加收入 1.6 亿元。

倍杰特(300774)主营业务:聚焦于污水资源化再利用及水深度处理,为客户提供水处理解决方案、运营管理及技术服务、商品制造与销售服务。

倍杰特2023中报显示,公司主营收入4.72亿元,同比上升12.59%;归母净利润1.1亿元,同比上升39.29%;扣非净利润1.05亿元,同比上升41.81%;其中2023年第二季度,公司单季度主营收入2.76亿元,同比上升5.68%;单季度归母净利润6355.11万元,同比上升50.73%;单季度扣非净利润6097.61万元,同比上升64.66%;负债率37.47%,投资收益422.34万元,财务费用-431.49万元,毛利率34.5%。

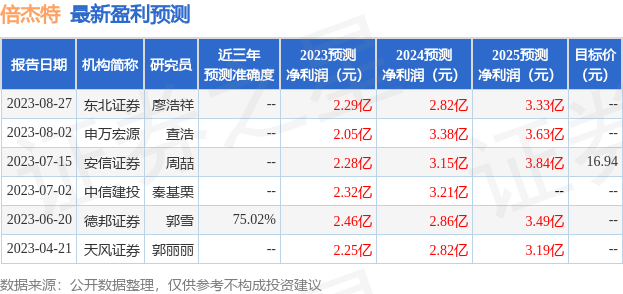

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为16.94。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1090.11万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。