2023年9月1日潍柴动力(000338)发布公告称公司于2023年8月31日召开分析师会议,中信证券、财通证券、平安资管、富国基金、开源证券、兴业证券、慎知资产、民生证券、君和资本、东吴证券、天风证券、中金公司、富瑞金融、长江证券、广发证券、西南证券、摩根大通、摩根士丹利、汇丰银行、美银美林参与。

具体内容如下:

问:1.上半年重卡行业经历复苏,公司对未来行业的判断如何?

答:现阶段来看,在前期排放标准切换带来的透支影响逐渐出清、海外市场需求持续强劲、天然气价格持续保持低位等多重利好因素带动下,公司看好全年行业表现并预测 2023 年行业销售 85 万辆左右,其中出口或将达到 25 万辆以上。基于中国经济的持续增长、重卡在物流运输中的重要地位、行业自身更新以及重卡的效率优势,我们对未来几年的行业表现持乐观预期。

问:2.公司二季度毛利率有所升,主要原因是什么?2023年应该如何展望?

答:公司持续加大降本力度,加快高端、高附加值产品市场开拓,多措并举推动毛利率稳步提升。首先,凯傲集团价格调整和风险管控机制改善了其供应链、生产以及项目管理,有效规避供给端成本上涨对毛利率的压力。其次,发动机业务进一步充分发挥大缸径、天然气、大马力等高端产品优势,销量及市占率稳步提升,同时受益于固定成本摊薄、降本增效持续推进,产品工艺不断优化等,发动机业务毛利率显著提升。此外,整车业务持续推动产品结构调整、商务政策优化、内部降本挖潜,助推毛利率有效提升。

问:3.今年整体出口形势较好,公司也取得了不错的表现,请 2023 下半年出口展望如何?

答:预计 2023 下半年出口市场规模仍将保持高景气度运行,主要驱动因素包括,一是主要出口市场的市场需求和规模不断增长,主要出口市场的规模增长潜力高,主要源于其经济发展、基础设施建设投资等的增加,对重卡及相关产品的需求逐步增长。二是公司产品竞争力及品牌力的提升,公司产品凭借其可靠性、耐用性、服务及时性以及高性价比等方面的优势已经被客户和市场广泛认可。三是协同出海优势显现,我们将继续加强山东重工旗下各企业的协同作战能力,共同抢抓海外市场机遇,实现共赢。

问:4.上半年凯傲业绩在逐渐修复,请讲解一下凯傲上半年的表现以及对未来的盈利展望如何?

答:2023 年凯傲迎来盈利的逐步复苏2023 年上半年,凯傲集团实现了收入和调整后 EBIT 的恢复性增长。从叉车业务板块看,今年上半年公司在供应链优化、内部降本以及终端价格动态调整等方面开展相关工作,使得该业务板块利润实现同比翻番增长;从供应链解决方案业务板块看,在手订单中高利润客户项目的比例不断增加,因此预计2023 年下半年该业务的收入和调整后 EBIT 环比将明显提高。基于上述利好因素,凯傲集团预期 2023 年收入不低于 114亿欧元;调整后 EBIT 不低于 6.8 亿欧元。

问:5.公司如何看待 2023 年全年重卡的新能源化趋势?

答:2023 年全年重卡的新能源化趋势将进一步加快从市场数据来看,2023年 1-7月新能源重卡销量 14522台,同比增加 24%。现阶段由于电池功率密度和充电时长等限制因素,新能源重卡主要应用场景为钢厂、港口、城建渣土、工程搅拌、市政环卫等特定区域性场景。潍柴高度重视新能源重卡动力总成研发和产业化工作,长期致力于电机、电池、电控技术研发,同时整合国内外优质资源,继续发挥集团内部整车和动力总成产业链的优势,打造纯电动力总成及核心零部件领先优势、氢能动力总成领先优势,提供纯电动力总成+燃料电池+储氢燃料电池动力系统整体解决方案。

问:2023 年上半年资本开支水平及未来展望?

答:2023 年上半年公司资本开支 85 亿元,其中自有叉车租出业务涉及的资本开支 39 亿元,其余资本性开支集中在产品优化升级、自动化提升、工艺路线优化、新业态及新业务产能布局等方面的投入。预计未来几年公司资本开支水平将保持相对稳定。

问:过去潍柴动力一直保持高强度研发投入,研发成果也非常突出,柴油机热效率已成功升至 28%。想请教下,未来研发投入的规划,是否还会继续保持目前的投入规模?

答:2023 年上半年公司研发投入 43.6 亿元,高额的研发投入有力支持了公司产品的市场地位和产品竞争力。未来,公司将继续保持传统业务的研发投入力度,并逐步加大新业态方向的研发投入;坚持科技自立自强,加快关键核心技术突破,引领排放标准升级并致力于热效率的持续提升,不断攻克大缸径发动机、高端液压、CVT 动力总成、燃料电池系统等领域。

问:从公司中报来看,经营性现金流同比出现了大幅好转,公司对此采取了哪些具体措施?这样的好转是否是可持续的?

答:公司 2023 年上半年经营活动现金流为 128.9 亿元,同比大幅增长,主要业务均实现了经营活动现金流的增长,其中业绩增长是公司经营净现金流增长的主要原因。此外,公司加大逾期应收清理力度,同时通过商务谈判,提高销售款质量,一定程度上带动了经营现金流的增长。未来,随着国家宏观调控政策的刺激及行业预期的不断好转,公司也将继续强化现金流的统筹管理,优化经营性现金流的表现。

问:上半年人民币兑外币汇率波动较大,对公司有何影响?

答:上半年汇率波动较大,整体呈现人民币相对欧元、美元贬值趋势,从财报看,公司汇兑收益约 2 亿元,正向拉动公司利润增长。同时人民币贬值对于境内公司出口业务正向拉动,助推公司抢占海外市场份额,对经营利润正贡献。基于汇率风险中性的管理理念,公司一直谨慎对待因进出口业务产生的外汇敞口,并通过经营套保和金融套保等手段减少外汇敞口,降低汇率波动对公司经营业绩的影响。

潍柴动力(000338)主营业务:主要业务包括汽车及关键部件、非汽车用发动机和其他部件的研发、制造及分销业务,铲车的生产业务和提供仓储技术服务。该公司还从事空气净化产品的研发、设计、销售及保养业务、空气净化技术的转让及谘询业务以及进出口贸易业务。

潍柴动力2023中报显示,公司主营收入1061.35亿元,同比上升22.32%;归母净利润38.99亿元,同比上升63.07%;扣非净利润36.1亿元,同比上升124.03%;其中2023年第二季度,公司单季度主营收入527.01亿元,同比上升26.74%;单季度归母净利润20.43亿元,同比上升58.6%;单季度扣非净利润18.68亿元,同比上升161.57%;负债率66.04%,投资收益1.91亿元,财务费用2098.93万元,毛利率19.44%。

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为17.93。

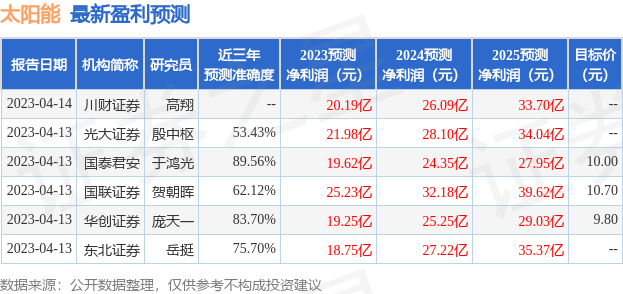

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.02亿,融资余额减少;融券净流入537.56万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。