2023年9月1日神州细胞(688520)发布公告称天弘基金王政眸于2023年9月1日调研我司。

具体内容如下:

问:我国目前甲型血友病患者的整体用药情况、年人均治疗费用情况及未来升空间?

答:据我们所知,中国目前登记在册接受治疗的患者2~3万,患者用药渗透率不足20%,大部分患者未被诊断或未接受治疗;即便是用上药的患者,估计每年也只有约5~6万IU的人均用药量,距离预防治疗的国际推荐剂量下限差距还比较大,渗透率及人均用药水平仍有很大的待改善空间。相比较之下,国际推荐预防治疗标准下限为25 IU/kg/次,每2天一次。因此,一个体重60kg的成年人年均用药量至少需要25~30万IU,才能维持身体各方面机能基本达到正常人水平。中国患者整体治疗水平离国际标准还相差较大。血友病患者用药不足不仅造成患者自身身体状况不佳,同时也会造成较大的社会负担,包括1)患者治疗不及时不充分,可能导致身体逐渐残疾,就学就业都受影响,不利于为社会做贡献;2)成年患者大多残疾,家庭因病致贫,也增加社会保障压力。因此,发达国家从社会整体效益和药物经济学的角度,都支持血友病患者充分用药(发达国家在血友病患者群体每年花费约100亿美元),虽然看上去直接用于患者治疗的资金投入较大,但一方面患者身体状况可以基本保持正常,教育、工作不受影响,有利于个人发展和为社会做贡献,例如血友病患者、英国职业自行车运动员亚里克斯多塞特就创造了多个世界纪录;另一方面,家庭和社会间接负担大大减轻,很多受患者影响的家庭成员,也能为社会创造更多价值。随着中国经济的发展、社会文明程度的提升以及对罕见病患者/残疾人的关注和投入增加,我们相信,中国血友病患者的治疗水平将日益上升,公司也将在此过程中发挥力量,做出自己的贡献。

问:八因子2022年的市场规模?影响国内市场的主要因素?公司2023年业绩增长点?

答:2022年全国八因子市场规模估计超过30亿元,其中儿童适应症大约占1/4至1/3的市场。从患者需求角度,在安佳因?上市之后,基本解决了以前经常出现的产品断货问题,产品供应不再成为瓶颈;患者需求缺口仍然较大,患者用药水平明显不够。影响国内市场进一步增加的因素主要是支付问题,一是支付上限,各地经济发展水平不一样,患者用药报销上限不一样;二是自付比例问题,全国患者自付比例仍然较高,患者经济负担非常沉重,因病致残、因病致贫的现象在血友病患者群体中较为普遍。2023年1月底安佳因?12岁以下儿童适应症的补充申请获批,意味着我们在儿童适应症领域获得了与其他进口竞品同场竞技的机会,此前公司已经在市场推广方面做了一些准备工作,接下来还会加快推动安佳因?在儿童专科医院的准入等工作,争取在儿童适应症领域快速上量。成人患者方面,销量依然还有增长空间,要继续在提高患者个体用药水平、提升品牌认知度和粘性、向下沉市场挖潜等多个维度做好市场营销工作,争取更多的市场份额。

问:安佳因?的海外市场拓展计划?

答:公司目前已与印度、土耳其、印尼、斯里兰卡、巴西、巴基斯坦、沙特、阿尔及利亚、泰国、越南、菲律宾和哥伦比亚等区域合作伙伴签约,利用合作方在当地的临床、注册和销售经验,推动安佳因?尽快在当地商业化。预计自2025年开始可以在境外市场陆续上市。

问:公司安平希?的销售规划?

答:公司CD20单抗产品安平希?已于2022年8月上市。2023年的主要目标一是积极参与下半年的国谈,如能顺利进入医保,则自2024年开始产品有望放量销售;二是进入更多的医院和开展市场推广活动,使专家和患者对产品更熟悉。安平希?临床数据有益,产品安全性有一定优势,我们相信在进入医保后会有较为广阔的市场空间。

问:公司安佳润?的产品优势和销售规划?

答:公司生物类似药阿达木单抗产品安佳润?已于2023年6月获批上市,且一次性获批原研药在国内获批的全部8个适应症(类风湿关节炎、强直性脊柱炎、银屑病、克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病和儿童克罗恩病)。在临床方案设计上,为减少医患对临床替代药物的担忧,公司参照欧美等发达国家的标准,首次在同类型研究中采用了原研转生物类似物switch的设计,即在III期临床第二阶段的研究中,将原研药修美乐?对照组部分受试者的用药替换为安佳润?。研究结果显示,替换原研药为安佳润?治疗的患者,与在整个研究期间接受安佳润?或原研药治疗的患者相比,其在疾病改善的各项关键指标上表现出相似的效果。此外,在安全性方面,由于安佳润?进行了辅料工艺升级,注射部位副反应发生率显著降低,对于患者的用药体验和依从性也具有一定的积极影响。作为生物类似药,安佳润?获批上市后自动进入医保。公司已为安佳润?的商业化组建了市场推广经验丰富、专业化程度高且执行力强的营销团队。阿达木单抗整体市场规模可观,市场潜力大,我们有信心通过产品优势积极开拓市场。

问:公司后续产品管线布局?

答:公司后续产品布局分为几方面一是疫苗产品,包括已上市的二价新冠疫苗和四价新冠疫苗,在临床的HPV疫苗,临床前的多价肺炎结合疫苗、带疱疫苗等;二是生物药方面,包括(1)血友病用药,包括已上市的重组八因子、临床前的双抗;(2)自免系统用药,包括已上市的阿达木单抗、临床前的IL17抗体等;(3)肿瘤类用药,包括已上市的CD20抗体、已上市的贝伐珠单抗、在临床的PD-1抗体、EGFR抗体、临床前的一系列单抗、双抗和多抗等。公司后续将有不同管线的产品陆续推进到临床,打造可持续发展能力。接待过程中,公司与调研机构进行了充分的交流与沟通,并严格按照公司《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大信息泄露等情况,同时要求签署调研《承诺书》。

神州细胞(688520)主营业务:专注于恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个治疗和预防领域的生物药产品研发和产业化。

神州细胞2023中报显示,公司主营收入8.08亿元,同比上升114.91%;归母净利润-1.38亿元,同比上升44.93%;扣非净利润-2200.48万元,同比上升88.93%;其中2023年第二季度,公司单季度主营收入4.79亿元,同比上升117.66%;单季度归母净利润1515.42万元,同比上升114.16%;单季度扣非净利润3651.97万元,同比上升142.93%;负债率113.11%,投资收益208.22万元,财务费用4968.37万元,毛利率96.83%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为72.0。

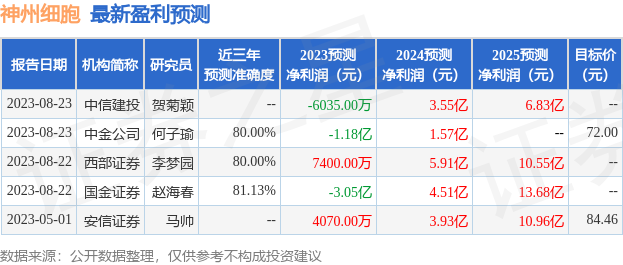

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出787.78万,融资余额减少;融券净流入491.31万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。