2023年9月1日唯特偶(301319)发布公告称公司于2023年8月30日组织现场参观活动,安信证券朱思、交银施罗德梁简泓、大成基金李磊、涌津投资翟灏、国联证券宋伟、东兴证券刘航 李坤潮、海通证券肖隽翀、国金证券樊志远 丁彦文 聂琼、银华基金郭磊 邵子豪、德邦证券许蕾 蔡萌萌、中信保诚基金陈超俊、建信基金郭帅彤参与。

具体内容如下:

问:请介绍一下公司中报的情况。

答:2023年上半年,公司营业收入同期下降25.30%,净利润、扣非净利润较去年同期均实现正增长。营收下降的主要原因为原材料金属锡的价格大幅下降(由去年同期均价31.33万元/吨下降至20.78万元/吨,下降幅度近33.66%),传导至锡膏、焊锡条、焊锡丝的销售单价亦下降,进而影响了营业收入。虽然同期产品销售数量有一定的增加,但仍未能抵消材料价格大幅下降的影响。随着锡价格的波动趋于稳定(20-23万元/吨左右波动),公司6月份同比营业收入已经实现了正增长。以上是关于公司上半年营收和利润的整体情况。

问:上半年公司营收较去年同期有所下降,但利润实现正增长且毛利率有所恢复的主要驱动力是什么?

答:营收下降主要是因为锡原材料的降幅过大,但公司上半年的整体经营处于良好态势。报告期内,公司委托理财产生的投资收益及公司科研项目获得的政府补助等对净利润有积极的贡献;通过管理层和经营团队的不断努力,公司较好地克服了上半年下游需求持续低迷和锡价波动较大的不利因素,实现了经营性净利润同比正增长8.46%。同时,焊锡条、焊锡丝主要采用“原材料+固定加工费”的定价模式,虽然材料价格下降影响了营业收入,但未影响公司的单位产品利润。因此,产品销售数量增长带来的利润增长得到了较好的转化,出现了营收下降而利润反增的现状。

问:预期下半年锡价走势如何?

答:目前从需求端来看,锡的用量没有明显的变化,一些耗用量较大的行业如消费电子行业对锡原材料的需求在减小,因此锡的需求量总体上不是很旺盛。业内预测今年锡价格应该在20-23万元/吨之间波动,不会出现暴涨暴跌的现象。

问:公司在下游各板块的进展情况如何?

答:从下游需求和客户反馈来看,公司在家电、通讯、LED显示等板块得到较好地增长;在消费电子这一侧,公司的增长不及预期,但该板块占比不大,因此对公司营收不会产生较大影响;新兴产业方面,光伏、新能源汽车的增长与年初预期一致,尤其是光伏领域新组件投产的数量超过预期,在行业前十客户和一些新客户上均有所增长。

问:公司对下游行业,下半年的预期如何?

答:结合宏观数据及公司上半年数据来看,一方面,新能源产业的光伏、新能源车是有稳步增长的趋势。另一方面,智能家电、LED行业的复苏超出了预期。此外,与算力相关的服务器、物联网等相关行业能感受到需求的增长,因此我们对下半年下游行业发展保持谨慎乐观。

问:公司各募投项目的进展情况如何?

答:公司研发中心建设项目进度相对较快,产能扩建和技术改造项目在正常规划中,但由于所用的场地为同一个场地,且相关生产设备需要定制,故进度相对而言较慢。但公司产能一切正常,可满足正常订单需求。

问:公司在海外市场有新的进展吗?

答:公司将海外市场,特别是东南亚市场视为未来发展的重点方向,公司将通过多元化方式积极拓展海外业务。当前,公司在海外市场已有相关布局且取得一定程度的进展,整体情况与年初预期比较接近。具体情况,详见后续的公司公告。接待过程中,公司与投资者进行了充分地交流与沟通,并严格按照公司有关制度规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大信息泄露等情况。

唯特偶(301319)主营业务:微电子焊接材料的研发、生产及销售。

唯特偶2023中报显示,公司主营收入4.36亿元,同比下降25.3%;归母净利润5204.15万元,同比上升33.57%;扣非净利润4217.23万元,同比上升8.46%;其中2023年第二季度,公司单季度主营收入2.44亿元,同比下降20.94%;单季度归母净利润2494.93万元,同比上升54.08%;单季度扣非净利润2158.78万元,同比上升24.72%;负债率8.53%,投资收益673.27万元,财务费用-208.86万元,毛利率22.54%。

该股最近90天内共有2家机构给出评级,买入评级2家。

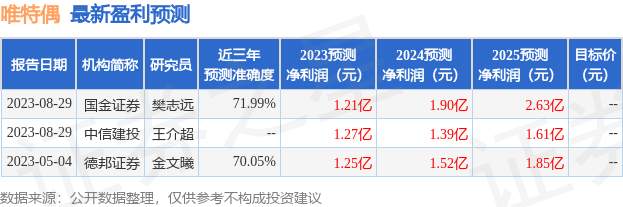

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出179.6万,融资余额减少;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。