2023年8月31日齐鲁银行(601665)发布公告称公司于2023年8月30日召开业绩说明会。

具体内容如下:

问:公司对净息差的展望?调降存量房贷利率的进度和措施预案?

答:尊敬的投资者您好!净息差方面,在LPR下降和让利实体经济的背景下,银行业息差整体呈下行走势。2023年上半年,本行净息差1.86%,较去年同期下降8BP,下降幅度小于同业平均。下一步,本行将继续优化资产结构,加强普惠贷款、个人贷款投放,强化贷款风险定价管控;重点做好负债成本管控、结构优化,力争息差保持稳定。调整存量房贷利率方面,本行将在监管部门指导下,密切关注市场动向,做好各项准备,并有序推动后续相关工作。谢谢!

问:请下发布会有视频直播?

答:尊敬的投资者您好!本次业绩说明会采用网络互动形式召开,我们将在线上对投资者朋友们关心的问题进行应和交流。感谢您的关注!

问:尊敬的董事长您好,首先祝贺齐鲁银行上半年取得不错的经营业绩,这里我想咨询一个大家都关心的,贵行城投类贷款的资产质量和规模如何,可否就城投类贷款的分布区域、产业和资产质量做个介绍,谢谢!

答:尊敬的投资者您好!本行始终坚守风险底线,对各类业务准入保持相对审慎标准,综合经营、财务、融资等相关要素情况进行审核,匹配合理额度支持。本行城投贷款规模、结构合理,授信主体履约能力较强,截至2023年6月末,资产质量良好,分类均为正常类。谢谢!

问:贵行2023年上半年营收和归母净利润均取得不错的增长,请介绍一下主要驱动因素?

答:尊敬的投资者您好!2023年上半年,本行实现营业收入60.76亿元,同比增长10.88%;归属于上市公司股东的净利润20.07亿元,同比增长15.49%。主要驱动因素一是强化资产负债精细化管理,调结构、控定价,实现规模、效益平衡协调发展,利息净收入44.99亿元,同比增长11.57%,保持稳步增长,保障了营业收入增长的基本盘。二是落实降本增效,严控费用支出,成本收入比24.42%,较去年下降2.04个百分点,继续保持较好水平,经营效率不断提升。谢谢!

问:山东省2023年上半年GDP总量位居全国第三,GDP规模同比增长2%,超过全国增速7个百分点,作为山东区域银行的代表,在当前经营环境下,管理层下一步有什么具体的目标和打法?

答:尊敬的投资者您好!山东省经济优势明显、产业特色突出、战略机遇叠加,为银行业发展提供了丰厚沃土和良好空间。本行紧跟山东省战略部署,充分借助区域优势,坚守“服务城乡居民、服务中小企业、服务地方经济”市场定位,大力实施“零售基石、城乡联动、绿色金融、数字化经营”四大战略。利用山东省人口资源优势,加快推进财富管理、零售资产业务创新发展;持续深耕山东县域市场,推进总行区位优势和城市金融服务经验向县域机构发展赋能,构筑城乡联动发展格局;依托山东省绿色低碳、新旧动能转换等战略发展机遇,加快推进绿色金融发展,提升对绿色产业、科创企业的金融服务能力;以数字化转型为核心,推进全行经营管理模式优化升级,提高客户综合服务能力,实现数字化经营赋能发展。谢谢!

问:请贵行如何推动数字化转型?

答:尊敬的投资者您好!本行制定了《齐鲁银行2023-2025年发展规划暨数字化转型战略规划》,明确了全行数字化转型的方向。本行将数字化转型作为全行“1号工程”,成立了工作专班,持续完善数字化转型体制机制,加强统筹调度、过程管控、监督评价和调整优化,以数据质量专项提升夯实数据治理基础,以加快科技创新构建适应数字化转型的系统架构,以场景布局和渠道建设促进线上线下融合,以数字化转型为核心驱动力提升经营发展质效。谢谢!

问:您好,我想咨询一下贵行存款挂牌利率是否9月会进一步下调?存量房贷利率下降的细则具体会何时推出?下调方法是统一下调还是自主协商?

答:尊敬的投资者您好!今年以来,本行加强负债成本管控力度,多次下调存款定价,主动优化存款结构,存款成本率2.14%,较去年同期下降7个基点。下一步,本行将关注同业市场动态,结合负债结构优化情况,适时调整存款挂牌利率。调整存量房贷利率方面,本行将在监管部门指导下,密切关注市场动向,做好各项准备,并有序推动后续相关工作。谢谢!

问:请介绍下县域金融具体发展情况,县域业务发展的驱动力来自哪里?

答:尊敬的投资者您好!本行依托山东省县域经济资源禀赋,围绕自身定位和业务优势,将县域作为全行战略增长的重要支撑,深入实施县域金融战略。一是出台城乡联动发展战略落地实施方案,助力乡村产业振兴;二是深耕本土县域市场,推进渠道下沉、服务下沉,截至6月末,本行共设立县域支行75家,山东省县域覆盖率达59%,建立乡村振兴服务站212家;三是搭建数智乡村服务平台,丰富县域产品货架,加快推广“一县一品”特色信贷业务模式,推动县域金融业务高质量发展。截至6月末,本行县域支行(不含子公司)存款余额较上年末增长14.17%,贷款余额较上年末增长16.82%,县域客户数较上年末增长7.39%,各项发展指标保持快速增长。谢谢!

问:请可转债有没有下调转股价的可能性?

答:尊敬的投资者您好!本行将根据募集说明书及相关发行文件的规定,持续关注是否触及可转债转股价向下修正条件,同时保持适当稳定分红比例,推动可转债转股价格有序下调,谢谢!

问:2023年上半年,贵行零售银行发展情况如何?具体有哪些特色和打法?

答:尊敬的投资者您好!上半年,本行坚持零售基石发展战略,持续提升零售业务规模,优化业务结构。截至半年末,个人存款余额1,831.54亿元,较上年末增长12.32%;个人贷款余额816.18亿元,较上年末增长9.12%;零售客户数674.91万户,较上年末增长7.27%;个人金融资产余额2,374.40亿元,较上年末增长8.95%。一是深耕客群经营,零售根基持续夯实。完善高净值客户经营体系,开展私人银行客户走访,客户粘性不断增强;创新推出社保卡“同号换卡”“上门发卡”,通过惠民服务抢抓社保客户;开展儿童节主题活动,依托“萌小齐”儿童金融子品牌,打通以儿童客群为载体的获客渠道;深化与济南老年人大学合作,打造特色养老金融服务。二是丰富产品货架,提升差异化产品供给能力。获批基金代销业务资格,与头部基金公司合作,开展基金产品内测销售;加强与理财子公司、保险公司合作力度,财富产品货架不断丰富。三是强化科技赋能,数字化转型不断加速。围绕丰富客户标签体系、搭建客户分层分群模型、差异化产品供给,全力推进零售板块数字化转型。谢谢!

齐鲁银行(601665)主营业务:人民币业务:吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券;从事同业拆借;提供担保;代理收付款项及代理保险业务;提供保管箱服务;办理地方财政信用周转使用资金委托存贷款业务。外汇业务:外汇存款;外汇贷款;外汇汇款;外币兑换;国际结算;同业外汇拆借;外汇票据的承兑和贴现;外汇借款;外汇担保;结汇、售汇;资信调查、咨询、见证业务。经国务院银行业监督管理机构等审批机关核准的其他业务。

齐鲁银行2023中报显示,公司主营收入60.76亿元,同比上升10.88%;归母净利润20.07亿元,同比上升15.49%;扣非净利润19.24亿元,同比上升11.95%;其中2023年第二季度,公司单季度主营收入32.12亿元,同比上升12.88%;单季度归母净利润9.91亿元,同比上升18.91%;单季度扣非净利润9.47亿元,同比上升14.77%;负债率93.24%,投资收益5.66亿元。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为4.55。

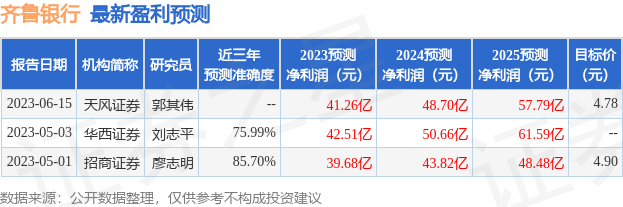

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2500.28万,融资余额增加;融券净流入165.64万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。