2023年8月31日侨源股份(301286)发布公告称浙商证券自营张扬、汇添富基金管理有限公司李泽昱、民生证券刘海荣 曾佳晨、华夏财富创新程海泳、南方基金黄可心、中银资管陈冠雄、国泰君安证券资产管理李煜、宏道投资张茂鑫、广发基金王丽媛、天时开元赵欣、川发展证券投资刘宇翔、东方红(东证资管)徐尧、弥远投资刘沛力、前海开源梁溥森、中信证券李鹞、海金投资徐瑞茜、浙江华舟资产管理涂礼成、明世伙伴郑晓秋、广金投资雷拯夏、合众易晟张友彬、中信建投自营刘岚、华能贵诚信托郭宝运、远信投资杨大志、浙商证券资管刘淼、益民基金管理有限公司王聪颖、勤辰资产张航、同泰基金王秀于2023年8月28日调研我司。

具体内容如下:

问:2023 年第二季度公司业绩环比增幅放缓的原因?

答:公司2023年第一季度收入同比增幅29.06%,净利润同比增幅119.48%;2023年第二季度收入同比增幅18.05%,净利润同比增幅85.39%;2023年第二季度业绩环比增幅放缓的主要原因为上年第一季度基数偏低,上年第二季度收入和利润随着新项目投产而逐渐增加,事实上2023年第二季度收入和净利润环比均有所增长。

问:请公司目前管道气占比有什么变化?

答:随着今年公司金堂基地和眉山基地相关产线产能利用率逐渐提升,管道气占比目前已在逐渐增加。

问:请介绍一下公司目前及在建项目建成后的产能情况?

答:公司目前及在建项目建成后的产能情况如下(1)在四川地区,公司拥有西南地区最大的全液态空分气体生产线,在原有都江堰、汶川两大生产基地的基础上,又相继建设眉山、金堂、德阳三大生产基地(目前金堂基地已进入正式生产状态、眉山基地处于试运行状态、德阳基地处于在建状态)。预计在 2024年末,三大生产基地将投入使用后,公司在四川地区将具备年产约 113万吨液氧、38万吨液氮、6.5万吨液氩、2.5万吨高纯液氧的合计年产 160万吨的液体生产能力;同时将具备年产约 27 亿标方的管道气体生产能力。(2)在福建地区,公司拥有一套生产能力为25,000Nm3/h的空分气体生产线和一套生产能力为40,000Nm3/h空分气体生产线,产品主要以管道气方式满足闽光钢铁、宝钢德盛等客户的气体需求,同时将富余液体产能在福建及周边地区进行销售。

问:除管道气体外,请预测一下公司未来零售气体销量及售价情况?

答:除管道气体外,公司未来零售气体销售量及售价将随着国家经济形势的发展形式,将会有小幅度的波动变化,整体变动预计较为稳定。

问:公司液氩销售情况如何?

答:目前公司液氩自有产能尚不足以满足市场需求,仍存在部分外购液氩销售的情况。

问:公司对外延方面的展望?

答:公司始终以“立足川渝、布局全国,零售和管道气并重,深入拓展特气市场”为发展战略,在巩固和提升川渝市场优势的同时,公司对于在行业外延方面也非常看重,也在不断寻找走向全国、面向海外的发展契机。

问:公司有经营电子特气吗?

答:目前公司经营氢气、氦气等电子特气。

问:公司瓶装气体在收入中占比多少?

答:公司瓶装气体在收入中占比约为6%。接待过程中,公司接待人员与投资者进行了充分的交流与沟通,严格按照有关制度规定,没有出现未公开重大信息泄露等情况。

侨源股份(301286)主营业务:高纯度气体的研发、生产、销售和服务。

侨源股份2023中报显示,公司主营收入4.96亿元,同比上升18.05%;归母净利润9878.94万元,同比上升85.39%;扣非净利润9625.72万元,同比上升84.53%;其中2023年第二季度,公司单季度主营收入2.53亿元,同比上升9.06%;单季度归母净利润5143.89万元,同比上升62.19%;单季度扣非净利润5179.39万元,同比上升65.37%;负债率15.95%,投资收益12.06万元,财务费用194.22万元,毛利率33.72%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为31.58。

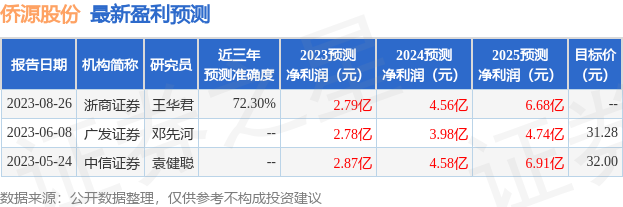

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1202.77万,融资余额增加;融券净流出199.27万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。