2023年8月31日汉得信息(300170)发布公告称公司于2023年8月29日接受机构调研,安信证券股份有限公司杨楠 马诗文 易羽心 范根根、国泰君安证券杨昀凡 李博伦 徐巍 蔡浩磊、国元证券耿军军、湖南轻盐创业投资管理有限公司韩捷、华安基金管理有限公司陈瑜、华安证券傅晓烺、汇添富基金管理股份有限公司李泽昱、混沌投资徐中杰、嘉实基金管理有限公司李大炎、建信保险资产管理有限公司杨晨、开源证券李海强、中金证券韩蕊 谭哲贤 罗文萱 赵千帆 刘一哲、名禹资产陈美风、明世基金付梦晨、上海和谐汇一资产管理有限公司章溢漫、申万宏源证券徐平平、申万菱信基金管理有限公司龚云华、西南证券邓文鑫、永赢基金管理有限公司慎胜杰、中邮人寿保险股份有限公司张雪峰 朱战宇、泰来基金刘义应、信公刘雪滢、北京沣沛投资管理有限公司孙冠球、北京泰德圣私募基金管理有限公司徐正敏、博道基金高笑潇、东北证券韩瑶 俊如、东吴证券王熠晗 王世杰、多鑫投资成佩剑、富安达基金管理有限公司沈洋参与。

具体内容如下:

问:如何考虑 AI 领域的进一步的商业化,还是以卖中台为主吗?还是会考虑卖一些应用?

答:;I的市场需求都是在探索过程当中慢慢清楚的,现在部分企业并不太清楚其用途和必要性,大家更多的还是在探讨的过程中,但是现在慢慢也会发现很多客户也慢慢想清楚了其中的一些场景,真的会开始去投入。在这个过程当中,现在 IGC中台先行主要两个原因,一个是 IGC 中台里本身就已经有一些比较简单的应用,所以这个是很多客户一看就非常感兴趣的一个点。客户不用去摸索怎么对接百模,怎么去做一些该有的像安全审计的控制之外,里边还带有一些简要的应用,7月 28号的发布会,以及公司的公众号,有个放大家可以看,包括一些简单的对话、快速搭建一个知识库、经营助手等。这些都有助于大家在内部去推动 IGC,并且让大家对 IGC 有更清晰的认知,而且可能大家在需求没清楚之前先买这样的一个工具,对企业相对来讲投入也比较有限,会比较容易,但一旦切进去之后,接下来企业都不会说只是停留在买一个中台去用这些简单应用就好,大家都非常清楚下一步一定是要让很多的业务能够变得智慧化。公司现在除了销售中台,接下来也会做相关的一些应用产品,这些应用产品前期可能没有办法一上来就做一个非常完善的产品,所以可能会先做一些小的场景。这些场景公司会跟着一些头部的客户一起把它做大,做大的过程当中慢慢的会有一些需求,会去汲取这些养分,逐渐的把产品变得很成熟,比方说一个营销里边应该具备哪些助手,这些助手他应该覆盖的场景有多少,相信经过一两年的这些项目的服务之后,就会变成标准化越来越高的产品,所以公司会抓住一些机会先去服务一些头部客户。

问:整个下游行业的需求虽然有,但是整体从需求到订单转化还是比较难的,在相对变卷的环境里,如何发挥自己的差异化的能力去拿下项目呢?

答:;差异化肯定会有,为什么我们一直坚持产业数字化这块作为一个重点,因为这块确实跟企业的这种行业特性相对关联度会比较高。在开展业务时,尤其是像制造业,现在很多低端的产业也逐渐被淘汰掉,相对来讲中高端的制造业,其实它对数字化依赖还是很高的了,之前经常跟大家讲,公司好多客户都是工厂都还没有开始生产,已经要先把数字化的这套软件要布局进去了,所以这里面会去追求一些行业的差异化,去形成一个壁垒。公司业务之间其实也都是有一些联动关系的,比方说现在很多的制造型企业或者一些消费品企业,其实它要做整个的数字化,比方说要去打通整个成本领先这种能力,它不是简单的上一个制造的数字化或者上一个财务数字化就可以了,它是需要有整体的解决方案能力。在这一点上相对来讲,公司相比绝大部分的友商还是具有优势的,因为可能像我们这样能力比较全面,并且以前是有深厚的 ERP背景的这种公司,在做这种解决方案方面,相对来讲是会比较受客户的青睐的。公司在 ERP这个领域有多年积累的一些优势,现在我们在开拓一些 ERP订单的时候,往往会带着我们的自主产品业务一起去竞争,因为客户会非常的看重,尤其像一些制造型企业,一定会去关心 ERP建设了,MES建设的时候怎么打通?再进一步的供应链怎么去打通?所以这是我们构建的独立优势的点了。当然再往更长远的看,技术中台在过去几年在往前比较务实的去推动,但现在也会发现我们的技术平台慢慢也会成为公司差异化的重点,因为确实现在有很多的客户在外面招投标的时候,都会要求友商也要具备我们 H-ONE上面的一些服务能力,所以技术中台慢慢的也会成为差异化能力,但这块毕竟我们现在才刚开始发力,所以也不能说现在就已经很明确,但是能看到有这样的一个趋势。

问:技术中台这边大体是怎么样的商业模式,中台大概能卖到多少呢?

答:;中台相对比较庞大,目前售价基本上是定在百万级,当然也会有一些客户可能要求比较高一点,售价也更高一些,可能达到千万级。对一些源码要求没那么高的,正常的售价可能在百万级。当然还有一部分客户可能会选择只是买其中的一部分,有可能就是一个几十万的定位。

问:产业数字化和财务数字化的订单增速以及下半年规划?

答:;产业数字化和财务数字化在所有订单里增速相对来讲高一些,尤其是产业数字化,现在从订单的角度来看,会比收入增速略微高一些,但也确实没有高出太多,算比较接近。产业数字化收入大概增速在 15%左右,订单增速大概是在 15-20%之间。财务数字化今年相对来讲,迫切度相对没有那么高,现在的增速在三个多点左右,所以订单的增速大概也是个位数,在 5-10%之间。

问:全年指引?

答:;年初确实是比较积极乐观一些,计划是 20%的增长,Q2下调了预期。从目前来看,收入端可能在 10%的左右。利润端的指引今年确实比较难给出,主要是因为过去这几年公司本身也还在恢复期,大家看到去年利润很高,但主要来自于非经常性损益,这导致今年同比去年波动会很大。从目前来看,今年要去追求利润的增长可能不是一个好时期。利润我们还是以维稳为主。当然有一点是比较确定的,毛利率的提升一定会坚持下去,至于销售的损耗或管理的损耗,尽可能去压缩控制。今年以建设能力维稳,控制风险为主。

问:AI 方面目前的布局进展有没有一些典型的客户案例?目前 B 端客户这边对于 AI 的需求到底是个刚需还是一个伪命?能不能对它进行议价的收费?

答:;现在是已经有签订的订单在实施了,可能还会有几个订单马上会落下来,但我们一向还是比较严谨的,没有做完的订单其实它不能称之为案例。严格来讲现在不能说有案例,如果过程中有一些成果,到时候会跟大家去公布。 因为毕竟现在 IGC 这个东西才刚出来,我们觉得能快速的在 7 月份下单,其实已经还算进展比较快了,因为 B端一般启动都比较慢。从现在来看,IGC 需求不像四五年前 I 浪潮,那时候可能更多还是概念的炒作,所以在过去几年都很缓慢,只是在做一些局部的应用,大家很少专门去探讨这件事,但今年 IGC还是很不一样,今年我们在外面做了几场 IGC 相关的一些演讲,基本上每次演讲完之后,就会有很多的客户打电话过来主动探讨。从这个角度来讲,可以去佐证 IGC现在可能已经成为一个真需求,必须得快速去把 IGC应用起来,再去探索怎么样能够改善业务。因为 ChatGPT出来了之后,大家能看到的离自己生活更近了一点,能看到的增效地方越来越清楚了,所以现在很多企业都很担心,没有去拥抱这块,后面可能也就落后了。在这个过程当中慢慢的有很多的客户也想清楚了一些场景,并且这些场景都是非常明确的能提升效率。比方说上次发布会,除了 IGC中台,还演示了一个车间管理的非常典型的案例,在制造业客户中击中了很多人的痛点,因为那个场景确实在 I的推动之下,大家都很明显的看到这里边对人的依赖,减少人员投入的点都是能够算得出来,所以大家的需求一定是会越来越清楚。现在到下半年了,很多企业都在梳理明年的预算等,我们觉得明年上半年应该能看到更多的订单出来。问如何看待 ERP 跟 I 的结合?甲骨文和 SP 等全球龙头在 I 领域会有什么样的动作?公司的海外业务是否会受到相应的影响?;I应该是各个领域都有的趋势,并不太限于哪一种专业系统,其实 MES 也好、营销也好、ERP 也好,都会有这个趋势,但我个人觉得 ERP领域加 I的场景可能不会那么的多,因为 ERP现在越来越成为一个中枢的系统,它更多的是一些粗线条的管理和连接,受众面的用户量也不会太大,以前可能大量的财务,大量的制造型的用户,营销用户都在同一套ERP里去,但现在慢慢大家都会去发展专业的数字化的软件,所以这些用户都会分流到其他的软件。用户少的地方,其实I能够起的作用相对来讲就会少一些,但不是说没有,所以我认为相对来讲不会那么多。SP、Oracle 以及微软本身他们一定都会去做产品上加 I 的事情。I 因为也有海外的业务,尤其是 OpenI在海外现在也没太多限制,所以现在汉得确实也是在积极开拓这块的一些市场,但毕竟汉得的主力部队主要都还是在国内,所以可能开拓的效率不会像国内那么高,但现在公司借助一些合作伙伴,包括汉得在日本、新加坡、美国这三个地方的子公司,今年力量也都在明显的加强,所以最近公司同步在海外找一些跟 OpenI 相关的机会,我相信这块如果后面上了轨道之后,订单也会显著增加起来。

汉得信息(300170)主营业务:为企业提供高端ERP实施服务。

汉得信息2023中报显示,公司主营收入14.72亿元,同比上升0.79%;归母净利润3066.04万元,同比下降92.3%;扣非净利润1253.74万元,同比下降75.22%;其中2023年第二季度,公司单季度主营收入7.51亿元,同比上升0.45%;单季度归母净利润-96.05万元,同比下降101.9%;单季度扣非净利润-972.74万元,同比下降132.27%;负债率17.62%,投资收益-1437.9万元,财务费用-1219.11万元,毛利率29.72%。

该股最近90天内共有2家机构给出评级,买入评级2家。

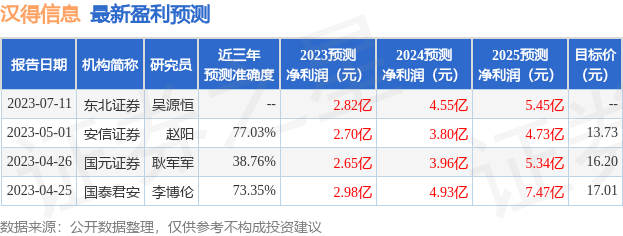

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3868.31万,融资余额增加;融券净流入298.9万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。