2023年8月31日钢研纳克(300797)发布公告称东方证券韩冰 陆正元、国新投资张亚滨 刘宏伟 肖泽中、华创证券刘汉轩、建管投资崔兴凯于2023年8月30日调研我司。

具体内容如下:

问:公司检测业务发展情况以及区域布局进展情况?

答:公司以市场为导向,以客户为中心,全面推进全国重点区域的实验室布局,现有北京、上海、成都检测实验室业务量饱满,新建昆山、青岛等地实验室逐渐形成产能,积极推进沈阳、西安等地实验室建设。2023 年 5 月,青岛平度检测实验室正式投产运营,主要开展金属材料检测、环境可靠性试验及涂层检测等业务。2023 年上半年,子公司成都纳克先后注册成立德阳分公司、湖南分公司以及西安分公司,围绕航空航天产业链积极布局。预计随着这些项目的达产达效,未来检测业务的营收占比将会进一步提升。

问:公司检测板块有明显的价格竞争吗?

答:公司在材料测试领域尤其是金属材料测试领域有着 70 年的技术经验积累和丰富的人才储备,公司拥有“国家钢铁材料测试中心”、“国家钢铁产品质量检验检测中心”、“国家冶金工业钢材无损检测中心”、“国家新材料测试评价平台-钢铁行业中心”以及“国家先进钢铁材料产业计量测试中心”五个国家级中心,拥有 NDCP、CNS 以及 CM 等检测资质,牵头或参与高温合金等金属材料检测标准的制修订工作,在金属材料检测领域具有较高的技术水准和核心竞争力,可以帮助公司在检测业务竞争中取得一定的价格优势。

问:除了金属材料检测,公司在其他检测领域的布局规划?

答:钢研纳克目前聚焦于金属材料产业,包括黑色金属(包含高温合金)、有色金属等,依托现有客户基础以及布局网点产业集群的基础,深入挖掘航空航天、高速铁路、新能源、新材料等方向,延伸扩展检测业务领域至航空复合材料检测、航空材料无损检测等领域,发展基于检测的材料全生命周期、生产全流程的多维评价体系和标准,提供高附加值综合性认证评价高端服务。

问:公司能力验证业务毛利率情况?

答:能力验证业务特点是上半年研制样品支出较多,完成服务确认收入主要在下半年,上半年的毛利润率仅供参考。

问:公司仪器板块后续增长预期?

答:公司拥有 8 大类,60 多种仪器产品,多应用在制造业、检验检测等行业。2023 年上半年检测分析仪器营收同比增加28.29%,超过行业平均水平。火花光谱仪、碳硫分析仪、ICP光谱仪等产品销量均有增长,争取今年下半年继续保持增长势头。

问:公司去年推出的新产品,今年上半年的生产和销售情况,后续发展展望?

答:对于核心产品,如火花光谱、气体分析仪、ICP 等,持续强化核心产品线的技术能力和产品质量,逐批进入第一梯队,保持核心产品单项冠军地位,扩大国际化市场份额。对于高端仪器,加速高端仪器仪表开发迭代,稳步推进扫描电镜开发及产业化、通过市场化手段加快扫描电镜、ICP-MS 等产品迭代升级。

钢研纳克(300797)主营业务:金属材料检测技术的研究、开发和应用。

钢研纳克2023中报显示,公司主营收入3.91亿元,同比上升18.48%;归母净利润4308.33万元,同比下降8.17%;扣非净利润3253.54万元,同比下降13.12%;其中2023年第二季度,公司单季度主营收入2.14亿元,同比上升15.96%;单季度归母净利润3323.59万元,同比上升3.74%;单季度扣非净利润2719.88万元,同比上升1.25%;负债率38.59%,投资收益-6.0万元,财务费用89.74万元,毛利率45.8%。

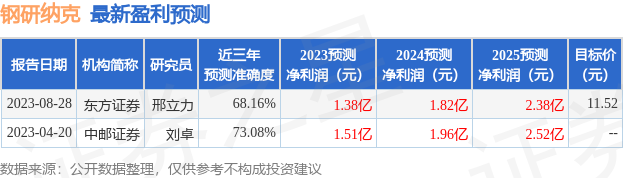

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为11.52。

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。