2023年8月28日数字政通(300075)发布公告称公司于2023年8月25日接受机构调研,国泰人寿保险、民生加银基金、QIANYICAPITAL、MARCO POLO PURE ASSET MANAGEMENT LIMITED、LUYIN FUND、HAPPY LIFE、CPC internationa MANAGEMENT, LTD、建信基金、汇丰晋信基金、名禹资管、聚鸣投资、重庆诺鼎资管、中邮人寿保险、中银国际证券、中信证券、中信建投证券、国泰君安证券、中信保诚基金、中航证券、中国工商银行、浙商证券、招银理财、招商信诺资管、长沙鼎钧投资、长江证券、亚太财产保险、玄元私募基金(广东)、国盛证券、兴业基金、西藏源乘投资、伟星资管、统一证券投资信托、天堂硅谷资管集团、天津易鑫安资管、泰信基金、唯德投资、尚诚资管、杉树资管、华泰资管、榕树投资、明达资管、金友创智资管、红方资管、深圳前海旭鑫资管、瑞银证券、瑞丰证券、平安证券、平安银行、南华基金、国联证券、金股证券投资咨询、华创证券、湖北高远私募基金、鸿运私募基金管理(海南)、红塔证券、弘毅远方基金、杭州锦成盛资管、海通证券、海南泽兴私募基金、海富通基金、国金证券、国元证券、光大证券、共青城鼎睿资管、福瑞加成投资管理、佛山市东盈投资、东兴证券、东莞证券、东方证券、东方国际(集团)、衍航投资、淡水泉(北京)投资、信海达资管、东方睿石投资、安信证券、山西侯马农村商业银行、果行育德管理咨询、广联达科技、广东冠达菁华私募基金、茂源财富、猎投资本合伙企业(有限合伙)、深圳丞毅投资、创金合信基金、紫阁投资、智尔投资、润桂投资、睿亿投资发展中心(有限合伙)、睿扬投资、谦心投资、泊通投资、玖鹏资管中心(有限合伙)、健顺投资、环懿私募基金、南方基金、瀚伦私募基金、贵源投资、光大证券资管、丰仓股权投资基金、慈阳投资、翀云私募基金、骅逸永兴资管、观升私募基金、郑州智子投资、浙江贝乐昇投资参与。

具体内容如下:

董秘邱鲁闽先生: 数字政通发布了 2023年的半年度经营报告,公司员工上下齐心,在非常不易的环境下,取得了难能可贵的增长。今年上半年公司取得了 7.38亿的营业收入,较上年同期增长了4%左右;归属于上市公司股东的净利润近 1.4 亿,较上年同期增长了 21%;经营活动净现金流比去年大幅提升了 30%,经营质量也在不断地改善。 刚才说的几个重要的数字里边,可能大家都比较关心收入的增速,过去几年我们的利润一直保持在 20%-30%的增速,但是在过去几年严抓项目质量、严抓毛利率、严抓交付的背景下,我们的收入的增长确实落后于利润的增长。具体原因我展开分析一下,2023 年上半年,分结构看,我们三大主要业务,软件业务、系统集成业务和数据服务业务,在收入增长方面有非常大的区别,软件业务在报告期内从 2.95亿直接增加到 3.9亿,增速是 32%,非常不错的数字;系统集成收入今年上半年下滑的比较快,但该部分业务整体占比也不高,只有个位数的占比;另外收入板块当中占比第二大的数据服务业务,今年上半年我们做了 3.1 个亿的收入,相比去年同期 3.4 个亿,下降了 9%左右,今年上半年数据服务业务的一些项目的收入确认进度,以及项目落地的速度确实略落后于我们的预期,有一些已在招投标流程里甚至已经签约了、已经实施的项目,还没有到收入确认的节点,所以无法成为上半年的营业收入的一部分。今年数据要素行业领域广受重视,我们内部在数据业务方面其实已经耕耘了多年,不管是我们为城市做的大数据采集、为城市生命线做的数据服务等一系列内容,为了迎合客户的实际需要,我们的业务也在不断转型升级,今年我们集中优势在数据服务方面不断提升核心竞争能力,上半年也放弃了一些毛利率太低的项目。综合下来,数据服务业务稍微有所下降,但这个业务是公司未来发展的重要方向,我们相信在优化调整之后,未来一定还有巨大的增长空间。 这几年公司在大力加强包括一网统管、城市运行管理服务、城市生命线的平台建设,也取得了显著的成效,我们上半年的软件业务收入增速达到了 32%,也进一步证明了公司的努力。公司最近几年软件业务的毛利率,由于产品化的程度不断提升,其中大家关注我们今年的半年报里特别强调的低代码共享平台,使得项目实施的成本显著地降低,我们的软件毛利率在去年到今年,基本稳定在 60%左右,具体到今年上半年是 62.4%。这跟我们软件的产品化程度、低代码平台的不断完善以及业务规模逐渐扩大形成的规模优势,都有直接的关系。目前数字政通的软件业务全行业,包括电子政务行业以及从事软件服务的 IT行业来看,都处在不错的位置,具有较强的产品竞争力和比较显著的竞争优势,未来毛利率也会稳定在 60%-65%之间。 刚才也讲到系统集成业务,首先系统集成业务在整个公司的收入占比当中确实不高,其次这项业务有非常显著的特点,就是它的毛利率确实比较低,从 2018年之后,由于受到客户财政状况,以及应收款和现金流等诸多财务指标的综合影响,数字政通的系统集成业务都是择优开展。首先我们要确保现金流的稳定,其次系统集成业务主要是对相关的软件业务形成支撑,纯粹的泛集成我们基本上都已放弃。现在来看,公司的系统集成业务毛利率基本在 8%-10%左右,跟市场上一般的系统集成公司差不多。所以系统集成业务我们择优去做,并且是为了对一些软件业务进行支撑。 第三个就是数据服务业务,数据服务业务传统来讲,毛利率水平要高于系统集成,但是比软件业务仍有很大的差距。过去几年,由于系统集成业务是新兴的不断发展和完善的新业务,毛利率水平波动率比较大,低的时候到 15%-18%,高的时候到 25%-28%。今年上半年我们的毛利水平差不多 24%,这都基于数据服务业务的内容在不断的扩展、结构不断的优化,我们现在能够为客户提供包括像城市的适应建模、城市运行的通用数据生产、绿色数字经济信息的综合采集等等,一揽子的数据服务的解决方案。同时公司也在综合运用 AI技术进行减员增效,所以说数据服务业务的毛利率,未来我们认为还存在着一定的上升空间,我们希望通过不断增强的 AI核心技术,把数据服务业务的毛利率进一步提升到 30%乃至更高的水平,我们认为这是未来可期的事情,也是公司在不断的提升自己业务质量的重要努力方向。 综合上面的解释和说明,由于高毛利的软件业务增速较快,从而在上半年带动了公司整体利润的增速快于收入增速。下一步在今年下半年包括未来的时间里,公司将继续加大,包括一网统管平台、城市运行管理服务平台、城市生命线平台、城市数据要素服务平台等核心软件平台的收入规模,也将继续扩大数据服务业务的生产规模,大力地运用 AI技术来提升核心竞争能力,同时也提升毛利率水平。 总裁王东先生: 针对上半年的经营情况,我认为目前的业务结构比之前更加合理,综合毛利率达到 43%,未来在继续保持较高水平的同时仍有成长空间。从收入水平上来讲,上半年的经济环境复苏总体不及预期,外部环境的影响导致客户在投入上变得更加地谨慎,项目签约周期也有所延长,同时基于公司高质量发展的目标,我们对项目的筛选也愈加严格,从利润水平、资金保障等多方面严控可能带来的财务风险。 即使在这种情况下,公司营业收入依然保持增长。其中,软件技术服务和数据要素运营服务类业务比重显著提高,两类业务收入占营业收入总额的 94%,增长接近 10%;系统集成类业务收入占比不高且同比降低,该类业务是软件技术服务类业务的附带业务,一般会带来业务规模的扩大,但对经营利润影响并不显著,因此公司在目前市场形势下的经营策略并没有给予太多关注。 另外,请投资者朋友关注上半年经营情况中其他几个方面的积极变化:(1)上半年我们的现金流净额同比增长了超过 30%,主要原因在于销售回款较大幅度的增长。一方面公司加强销售端把控,我们将项目资金来源和资金保障情况,作为合同签约的重要筛选标准,确保能够签约的项目是高质量且有资金保障的。另一方面下大力气加强应收账款的管理,建立了一套严格有效的应收账款机制,较大幅度地提高了我们资金的流入,有助于补充流动资金。应收账款的收回,有助于增加流动资金,同时长账龄应收账款收回,应收账款减值准备随之转回,进而降低当期信用减值损失的金额,有助于提升公司的经营业绩。下半年,公司有信心保持上半年的收款力度,争取在现金流改善方面有更大的突破。(2)公司23 年上半年的销售净利率为 18.81%,比去年提高 2.04%,在同行业公司中处于较高水平,说明公司具备领先于同行业的盈利能力;(3)公司 23年上半年的 ROE(加权)为 3.59%,年化 7.18%,也处于同行业领先水平,能够为股东在同等投入带来更高价值,为投资者带来更好收益;(4)公司非常注重自身的持续研发能力,从研发投入来看,23 年上半年研发费用同比增长 6.9%,增长率较多高于同行业公司。 其次,关于数据要素和大模型,我专门介绍一下数字政通目前的开展情况。数字政通(300075)主营业务:从事基于GIS 应用的电子政务平台的开发和推广工作,为政府部门提供GIS、MIS、OA 一体化的电子政务解决方案,并为政府提供各个部门间基于数据共享的协同工作平台。目前公司主要经营数字化城市管理、国土资源管理和规划管理等领域。

数字政通2023中报显示,公司主营收入7.38亿元,同比上升3.9%;归母净利润1.4亿元,同比上升21.08%;扣非净利润1.36亿元,同比上升24.58%;其中2023年第二季度,公司单季度主营收入4.66亿元,同比上升1.32%;单季度归母净利润8970.84万元,同比上升15.62%;单季度扣非净利润8814.31万元,同比上升22.39%;负债率17.84%,投资收益104.5万元,财务费用-885.18万元,毛利率43.18%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为29.24。

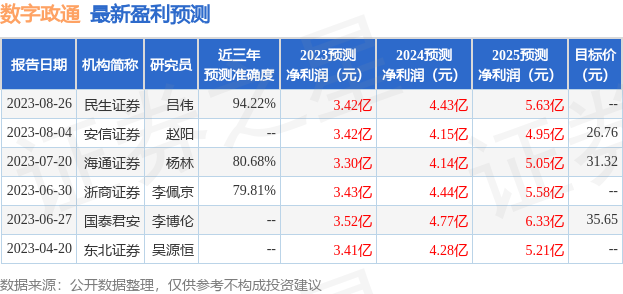

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出7448.37万,融资余额减少;融券净流入250.86万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。