2023年8月28日容百科技(688005)发布公告称公司于2023年8月24日接受机构调研,Yunqi Capital、友博资本、海通证券股份有限公司、金元证券股份有限公司、北京逸原达投资管理有限公司、深圳广汇缘资产管理有限公司、复星保德信人寿保险有限公司、北京源乐晟资产管理有限公司、海宁市实业投资集团有限公司、摩根士丹利证券(中国)有限公司、莫尼塔(上海)信息咨询有限公司、国华兴益保险资产管理有限公司、华创证券、深圳进门财经科技股份有限公司、上海轩元私募基金管理有限公司、上海保银私募基金管理有限公司、国家绿色发展基金股份有限公司、上海银河星邦投资管理有限公司、深圳鼎信金融投资控股有限公司、上海宝源胜知投资管理有限公司、华夏久盈资产管理有限责任公司、深圳前海道谊投资控股有限公司、上海沃胜私募基金管理有限公司、长城基金、渤海汇金证券资产管理有限公司、大和日华(上海)企业咨询有限公司、远信(珠海)私募基金管理有限公司、上海盘京投资管理中心(有限合伙)、建银国际(上海)创业投资有限公司、上海丰仓股权投资基金管理有限公司、沈阳广益恒嘉私募基金管理有限公司、江西中文传媒蓝海国际投资有限公司、共青城容光投资管理合伙企业(有限合伙)、广东谢诺辰阳私募证券投资管理有限公司、盈峰资本、深圳市裕晋私募证券投资基金管理有限公司、共青城宇赢私募基金管理合伙企业(有限合伙)、深圳市高新投人才股权投资基金管理有限公司、绿色发展基金私募股权投资管理(上海)有限公司、民生证券、中天国富、生命资管、财通电新、智诚海威、尚正基金、QIANYICAPITAL、招商证券、摩根大通、瀚信资管、长城证券、温氏投资、浙商电新、宝盈基金、平安理财、生命资产、汇杰达理、3WFundManagementLimited、德邦证券、量度投资、东方财富、智信创富资管、红土创新基金、小成共创同享、招商证券股份有限公司、工银国际控股有限公司、深圳市国晖投资有限公司、新联合投资控股有限公司、LAZARD ASSET MANAGEMENT (HONG KONG) LIMITED、深圳市尊道投资有限公司、深圳市海恩投资有限公司、国寿安保基金管理有限公司、上海国策投资管理有限公司、第一创业证券股份有限公司、南方基金管理股份有限公司、中银国际证券股份有限公司、重庆诺鼎资产管理有限公司、北京凯读投资管理有限公司、杭州乾璐投资管理有限公司、Shanghai Huayuan Shiqiao Road Securities、花旗环球金融亚洲有限公司、晋江和铭资产管理有限公司、深圳柏霖资产管理有限公司、北京宏道投资管理有限公司、中国国际金融股份有限公司、厦门财富管理顾问有限公司、中信保诚基金管理有限公司、东方财富证券股份有限公司、深圳宏鼎财富管理有限公司、深圳展博投资管理有限公司、Trading Outlet、杭州长谋投资管理有限公司、安信基金管理有限责任公司、中国银河证券股份有限公司、上海健顺投资管理有限公司、弘毅远方基金管理有限公司、上海紫阁投资管理有限公司、上海天猊投资管理有限公司、人保资本股权投资有限公司、富瑞金融集团香港有限公司、上海慈阳投资管理有限公司、浦银理财、羿拓榕杨资管、深圳盈泰投资、五矿证券有限公司、甬兴证券有限公司、小成共创同享投资、摩根士丹利华鑫基金、东方证券股份有限公司、国金证券股份有限公司、民生证券股份有限公司、东北证券股份有限公司、安信基金、长江证券股份有限公司、西部证券股份有限公司、财通证券股份有限公司、德邦证券股份有限公司、海南晓煜投资有限公司、国泰基金管理有限公司、中信证券股份有限公司、银河基金管理有限公司、中泰证券股份有限公司、山西证券股份有限公司、盈泰投资、前方基金管理有限公司、中邮证券有限责任公司、申万宏源证券有限公司、盈峰资本管理有限公司、大成基金管理有限公司、中環控股集團有限公司、东海证券股份有限公司、长城基金管理有限公司、上海金恩投资有限公司、华商基金管理有限公司参与。

具体内容如下:

问:目前磷酸铁锂行业整体的盈利性较差,而磷酸锰铁锂(LFMP)下游进展在加速,行业进入者不断增加,请当前磷酸锰铁锂正极材料盈利能力如何?

答:经过近三年的发展,LFMP材料在市场上已经取得了一定的进展。然而由于生产 LFMP材料需要较高的技术门槛,该材料在四轮上车的进度较为缓慢,尽管许多厂家都在尝试生产LFMP,但能够月出货稳定在 10吨以上的厂家并不多而公司在该领域的技术领先同行至少一年。综上,目前 LFMP产品相对而言具有新产品溢价,盈利能力可观。关于未来的盈利预期,需要关注以下三点。首先,相比于国内市场,海外磷酸盐市场目前处于空白阶段,供需关系和市场竞争更加健康。公司计划在海外布局磷酸铁锂的下一代产品 LFMP。随着产线逐步投产,未来盈利能力十分可观。其次,公司面对国内的竞争,是以创新为主导,不参与技术成熟的磷酸铁锂市场竞争,而是专注于开发下一代升级产品 LFMP。LFMP材料属于磷酸盐材料范畴,在竞争国内磷酸盐市场份额时,公司将为下游客户提供性能更高成本更低的产品。公司预计,随着固液一体化工艺不断升级和规模效应的显现,LFMP的成本将比磷酸铁锂低 5%-10%。最后,公司生产的磷酸锰铁锂掺混产品在市场中具有明显的竞争优势。这种掺混产品并非单一产品,而是由一系列产品组成,主要以 LFMP作为主导材料,掺入一定比例的高镍材料。由于公司能够生产最优质的高镍三元和 LFMP材料,极大提升了该掺混材料的技术门槛。相较于中低镍材料,掺混材料的成本更低而能量密度能与中镍相当,将具有更高的盈利能力。

问:固相法和液相法的单万吨投资额差距较大的原因,以及公司如何看待两种技术路径和单万吨投资额差异?

答:目前来看,液相法和固相法是生产 LFMP 的主流工艺,未来将会往固液一体化方向发展。在行业发展的早期,客户会考虑多路线布局,许多技术方向都会被尝试,但最终客户会选择能够实现大规模量产的技术路线。目前,公司二代工艺为固液一体化的技术路线,工艺升级后不涉及危险化学品的特殊防护要求,可大幅降低投资成本。此外,由于海外的环保安全要求更高,公司认为该工艺在海外国家具备一定的扩展性。公司的固液一体化工艺能够兼容上述多种要求,对公司全球化本土基地扩张非常有利。

问:公司单万吨投资额能够做到 1亿元以下的原因,以及降本的主要措施是什么?

答:目前,公司测算近期单万吨投资额能在 1亿元以下,远期单万吨投资额能做到更低。公司的单万吨投资能够迅速降低得益于以下几个方面。首先,在产线设计方面,单线产能不断提高,且单线投资额增幅远低于单线产能增长速度,从而降低了单万吨投资的成本(如减少配套的建筑的投资)。其次,在设备创新方面,生产过程中的每个工序装备会不断迭代,公司会采用更具有性价比的设备。同时,公司拥有专业生产转窑的设备公司——凤谷节能,它所生产的转窑是一种新型的陶瓷转窑,用于二烧,单线效率得到大幅提升。最后,在工艺创新方面,公司不断优化生产工艺,采用更低成本的工艺并简化相关流程。这些因素的综合作用使得公司的单线投资迅速降低。

问:海外磷酸锰铁锂渗透率加速升的逻辑?

答:公司认为磷酸盐在海外市场存在巨大机遇,除磷酸铁锂外,海外电池厂正在积极寻求技术升级,包括磷酸锰铁锂和富锂锰基正极材料等。公司在宣布于韩国投建磷酸盐的消息之前,已与许多海外主流的电池厂商进行共同开发。有趣的是,上周开工仪式结束后,韩国的两家同行也意识到了商机,并宣布开始布局磷酸盐市场。美国和欧洲分别占据了磷酸盐市场的 1/3 份额,海外市场总量仍然庞大。相比磷酸铁锂,磷酸锰铁锂的低温性能得到改善,在零下 20摄氏度时仍能保有 80%的性能。因此,公司认为抓住海外市场机遇的关键不仅在于推广磷酸铁锂产品,更在于满足海外电池厂商的技术升级需求。如果无法提供具备竞争力的产品,他们将难以与中国电池厂商竞争。因此,公司计划利用磷酸锰铁锂技术和产品来抓住海外市场的磷酸盐机遇。

问:公司在韩国的布局规划情况如何?

答:正极材料企业独立出海门槛较高,对企业在海外开展技术研发、建设生产基地、前期资本投入等方面均存在较高要求,面对独立出海的门槛以及海外强劲的竞争对手,国内同行在国际相关政策陆续出台后,选择以合资、合作的方式到韩国展开布局。而公司已在韩国对前驱体、正极、循环收等产业开展了近 10年的布局。公司韩国前驱体企业 EMT 已经在 Konex 板块上市,同时,公司在韩国已有一支由500名中韩成员组成的专业团队,此外,韩国基地产能已拥有明确的海外客户,预计下半年将取得实质性的进展。产能规划方面,2025年,公司在韩将建成 4万吨/年前驱体、2万吨/年磷酸锰铁锂和 10万吨/年三元正极材料。2030年,公司在韩将建成 12万吨/年前驱体、6万吨/年磷酸锰铁锂和 20万吨/年三元正极材料。

问:如何看待磷酸锰铁锂、高镍三元等不同正极材料体系在美国市场的发展趋势?公司海外基地建设情况如何?

答:当前三元和磷酸盐在美国市场的发展较为同步,目前以三元材料为主,预计未来磷酸盐材料占比更高。公司正在欧洲和美国同步开展基地建设事项,同时,正加快海外研发中心的选址建设。在韩国,磷酸锰铁锂新建基地的基础设施已建设完成,随着客户开发进度加速,公司将加快建厂。此外,公司具备专业的工程技术平台、全球制造管理平台、供应链管理平台等,有利于在美国顺利且高效地开展产能建设。

问:电池材料整体面临价格战的压力,正极材料行业的价格战处于什么阶段?

答:前段时间碳酸锂材料由于行业爆发性增长造成短缺,导致锂盐价格暴涨从材料传递至电池及车企;今年上半年行业出现短暂低谷,导致锂盐价格大幅下降,但这些波动仅是行业向上发展过程中的波动。目前正极材料行业仍处在高速发展过程中,第二季度行业整体情况不太乐观,但是第三季度已经逐步恢复,公司第三季度经营情况也实现同环比均大幅增长。价格战方面,行业技术含量门槛低的产品存在产能过剩带来的价格压力,但由于磷酸锰铁锂和高镍三元的生产技术门槛较高,这些领域的价格压力不明显。公司呼吁国内同行及下游企业一同走出去,到海外进行投资经营。

问:预计到 2025年,磷酸锰铁锂市场的需求容量如何?

答:公司决定投资磷酸锰铁锂是因为这种材料和高镍类似,一方面它需要解决很多技术问题,技术门槛较高。其次,磷酸锰铁锂要实现量产需要长期摸索,但是一旦该材料在电池上呈现出较高性价比,将会被快速推广应用到多种车型。当前是磷酸锰铁锂的上车元年,掺混上车进度会更快,预计年底将实现在四轮的商用装车,上车定型后预计将达到 10万吨/年的需求量。目前公司正同步推进掺混和纯用方案,对于第一代产品,公司认为其性价比还有提升空间且技术已足够成熟,因此现有规划产能并不多,如果下游车厂认证加速,公司将采用收购多地已兴起的磷酸盐产能并改造的方式迅速满足客户需求。公司更看好下一代产品工艺,希望将更多精力放在下一代工艺上。预计磷酸锰铁锂到 2025年渗透率将达到5%-10%,如果第二代产品工艺应用加快,渗透率将更快提升。

问:高镍细分市场 4680 电池领域发展进度不及预期,请最新的进展情况如何大概在何时会有较快增长?

答:4680 基于湿法电极的电池已经批量稳定出货,后续干法电极工艺逐步稳定后,预计明年产量规模将进一步扩大。十、广州期货交易所的锂盐期货已上线,公司对此有何看法?公司认为锂盐期货上线对稳定原材料价格非常有帮助。对于正极材料行业,原材料大幅波动对于经营存在一定影响。目前,锂盐定价不够规范,无论是国内还是国外,金属网的报价均存在价差。因此,公司认为锂盐期货对稳定国内锂盐价格起到非常大的作用,能保证正常加工的毛利。

容百科技(688005)主营业务:主要从事锂电池正极材料及其前驱体的研发、生产和销售。

容百科技2023中报显示,公司主营收入128.94亿元,同比上升11.61%;归母净利润3.79亿元,同比下降48.46%;扣非净利润3.25亿元,同比下降55.06%;其中2023年第二季度,公司单季度主营收入45.26亿元,同比下降29.11%;单季度归母净利润6836.04万元,同比下降84.58%;单季度扣非净利润2749.26万元,同比下降93.55%;负债率62.77%,投资收益-9070.05万元,财务费用3293.43万元,毛利率7.9%。

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为66.43。

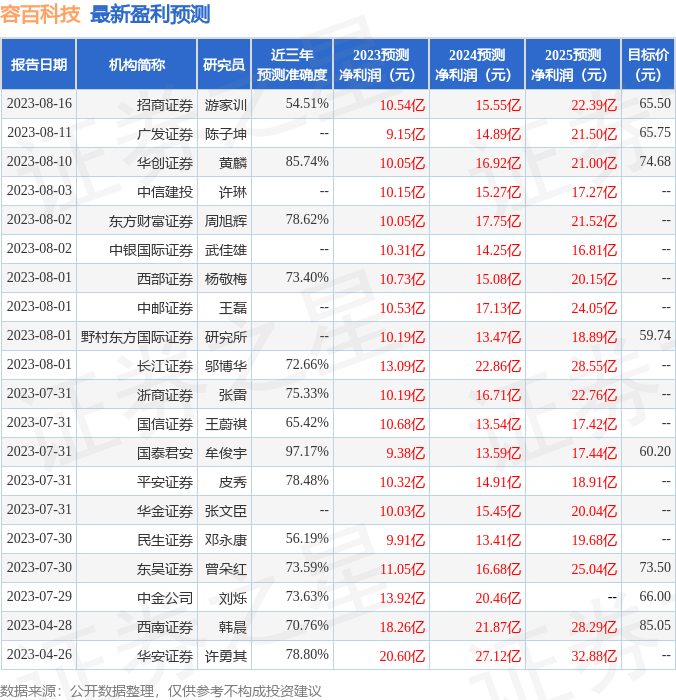

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3000.8万,融资余额减少;融券净流入4765.34万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。