2023年8月25日东威科技(688700)发布公告称公司于2023年8月25日召开业绩说明会。

具体内容如下:

问:目前公司在手订单多少?产能如何?产能利用率多少?今年以来,公司订单量多少?今年整体营收预期是多少?公司募投项目进展如何?预计何时完成?公司在瑞士上市的具体考量是?募集的资金用在哪些方面?目前的进展情况如何?

答:尊敬的投资者,您好,感谢您的提问。公司产能充足,能够保质保量完成客户订单,产能利用率在80%以上。公司订单量充足。公司IPO募投项目均已建设完毕,正常生产运营中。公司瑞士上市是为了在全球的重要市场加深布局,并加大海外重点地区的辐射渗透力度,增强品牌全球影响力与知名度。本次GDR募集资金的50%或以上将用于拓展公司主营业务,主要用于新能源设备的扩产扩能需求;所得款项净额的约30%用于提升公司全球研发能力、布局境外销售网络;剩余的所得款项将用于补充营运资金与一般企业用途。谢谢!

问:公司上半年主要拓展了哪些新领域?目前有哪些产品出售?今年上半年各领域的收入占比情况是怎样的?今年上半年,PCB领域设备收入下滑的原因是?预期今年的整体营收情况如何?新能源领域,目前新产品的研制进展如何?今年该领域的整体营收预期如何?公司对该领域的规划是怎样的?

答:尊敬的投资者,您好,感谢您的提问。目前公司产品主要涉PCB电镀领域、通用五金电镀领域、新能源电镀领域。PCB领域设备占比出现较大程度的下滑,占比在30%左右;通用五金领域设备增长较快,上升到20%左右,较以往年度表现较好;新能源领域设备占比大幅上升,达到40%左右。公司营业情况按照公司的预算目标正常进行。新能源领域符合公司经营预期。谢谢!

问:公司海外布局情况如何?未来1-2年,海外计划重点布局哪些国家和地区?涉及哪些业务、产品?考虑逻辑是怎样的?未来3年,公司业务规划是什么?研发重点有哪些?如何看待公司所处新能源行业目前竞争格局?未来可能有哪些发展趋势?

答:尊敬的投资者,您好,感谢您的提问。公司正在积极努力拓展海外市场,请关注公司相关公告。公司未来战略目标,拓展PCB市场保持市场占有率,扩大通用五金市场占有率,保持新能源设备领域的龙头地位,锂电镀膜设备方面向“阳极”一体化,“阴极”一体化发展。第三代光伏电镀铜设备即将出货。谢谢!

问:今年上半年毛利率多少?同比情况如何?今年上半年,公司客户发生什么变化?前五大客户是什么企业,涉及哪些产品和业务?新能源领域包括哪些客户?

答:尊敬的投资者,您好,感谢您的提问。上半年毛利率仍在40%以上,与去年同比保持持平状态。公司客户公司目前业务分为三大板块,即PCB、通用五金及新能源领域,所以下游客户类型较多。谢谢!

问:请复合集流体设备目前的出货量多大?传统行业回复如何?

答:尊敬的投资者,您好,感谢您的提问。截至目前公司陆续在按合同计划出货复合集流体设备;传统行业尚处于恢复态势,其恢复程度有加速迹象,谢谢!

问:目前,宁德时代对待复合集流体的态度如何?有公司复合集流体产品在宁德时代验证吗?进度如何?效果如何?

答:尊敬的投资者,您好,感谢您的提问。公司是复合集流体的设备商,而非复合集流体产品的生产商,谢谢!

问:根据现在的PP产品测试进度,公司预计何时会迎来设备出货量的大幅增长?

答:尊敬的投资者,您好,感谢您的提问。公司设备的出货量取决于下游客户材料的使用量,谢谢!

问:公司光伏镀铜设备的安装调试进展和新客户开发的进度。以及公司光伏镀铜低成本黑科技方案的进展?公司IC载板设备的产品进展以及客户情况?展望一下公司未来两到三年内的战略规划。后续会有增持股权激励等维护股价的措施么?

答:尊敬的投资者,您好,感谢您的提问。光伏镀铜设备即将出货。IC载板设备已出货多台设备,并有多台设备正在生产中。公司未来战略目标为拓展PCB市场保持市场占有率,扩大通用五金市场占有率,保持新能源设备领域的龙头地位,锂电镀膜设备方面向“阳极”一体化,“阴极”一体化发展。未来公司如有股权激励计划将按相关规则及时披露,谢谢!

问:今年130台新能源卷对卷设备的出货预期有变化吗?确认收入的节奏会是怎么样的?最近听说宝明的验证在中航取得较好进展,管理层如何预期产业化落地的进展,以及有没有在龙头企业的进展带动下看到明显的增量的设备订单进来?可不可以展望更新一下PCB这边下游的最新行业需求情况?

答:尊敬的投资者,您好,感谢您的提问。公司设备的出货量取决于客户的订单量。公司按时按质按单保证供货。公司严格按照会计准则确认收入方式进行收入确认。其他公司情况并不了解。PCB领域订单有快速恢复的迹象,订单量环比明显增加,谢谢!

问:请一下根据公司现有的销售情况、客户的跟踪及对市场的研判,预计下半年集流体设备会销售多少台(含框架协议)?

答:尊敬的投资者,您好,感谢您的提问。下半年集流体设备会销售多少台按市场需求而定,谢谢!

问:新能源复合集流体生产设备制造有行业壁垒吗?公司技术、生产各方面有哪些优势?

答:尊敬的投资者,您好,感谢您的提问。复合集流体设备是集物理学、化学、机械工程学等原理为一体的设备,技术壁垒主要在是技术创新、生产经验和诀窍上。公司所有的专利都是自主研发发明的,在电镀设备专业拥有20多年的技术沉淀,处于领先地位,复合集流体设备是VCP技术的延伸。如果没有这些技术的沉淀,对任何一个企业来说,短时间内要制造出大型设备都是不太可能的。20多年来,公司也采用了多种方法来实现设备技术的提升,维持自身的技术壁垒。谢谢!

问:请今年12靶磁控有新签销售合同吗?三代光伏设备进展如何了?

答:尊敬的投资者,您好,感谢您的提问。公司12靶磁控设备正在量产中,重点制造技术领先的24靶磁控设备并推向市场。三代光伏设备在场内调试中,即将(预计9月初)发货至客户处,谢谢!

问:当前科创板许多公司都公告承诺不减持,与贵公司前期的密集减持预告形成了鲜明的对比。在我国金融与资本市场遇到重大困难的历史时刻,作为行业的领头羊,东威前期减持的高管是否有撤回减持的计划?

答:尊敬的投资者,您好,感谢您的提问。公司一向以来尊重所有股东个人的权益,在合法合规的基础上,部分股东增持或减持股份,公司予以尊重。谢谢!问请问,下半年以来复合铜箔设备订单量是否有加速迹象?环比情况如何?尊敬的投资者,您好,感谢您的提问。公司复合铜箔设备订单在如期推进中,谢谢!

问:请水平夹持式镀膜设备的运行速度可以达到多少?目前在手订单有多少?后续考虑研发滚轮式复合集流体镀膜设备吗?

答:尊敬的投资者,您好,感谢您的提问。目前公司双边夹水电镀最新速度为每分钟12-13米,该设备目前在客户处量产中;公司第一代水电镀设备为滚轮式,后升级改良为“双边夹”技术,谢谢!

东威科技(688700)主营业务:高端精密电镀设备及其配套设备的研发、设计、生产及销售。

东威科技2023中报显示,公司主营收入4.99亿元,同比上升21.16%;归母净利润1.02亿元,同比上升9.77%;扣非净利润9741.54万元,同比上升13.18%;其中2023年第二季度,公司单季度主营收入2.65亿元,同比上升21.99%;单季度归母净利润5166.75万元,同比下降3.7%;单季度扣非净利润4930.6万元,同比下降1.12%;负债率32.16%,投资收益153.51万元,财务费用-630.02万元,毛利率43.33%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为87.95。

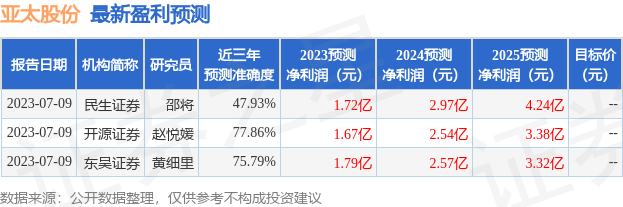

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.29亿,融资余额增加;融券净流出374.91万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。