2023年8月24日顺络电子(002138)发布公告称公司于2023年8月22日接受机构调研,兴业证券、景顺长城参与。

具体内容如下:

问:请公司二季度业绩增长的主要原因及近期市场需求及行业状况有哪些变化?

答:公司营收从二季度销售开始升,并实现同比及环比正增长,主要是手机及消费类产品需求放量。通讯领域是公司传统应用的存量业务领域,公司在通讯业务领域主要布局除了手机终端,还包括通讯基站、其他智能通讯终端以及各类通讯模块领域。公司大量新产品导入手机终端并形成销售,手机及智能终端产品因为新产品单机贡献价值提升,带来增量。新产品一体成型电感、LTCC滤波器产品不但实现在手机里形成全新的增量,单机用量大幅度增加,在物联网模块、基站网关、数据中心等应用领域也打开市场。公司的新产品在持续进入原有市场,形成销售增量,同时,公司在存量市场的原有大客户采购份额持续提升。依托于大客户的市场销售复苏及与公司新产品、新料号的不断加入,老市场新产品以及份额增加,业务量未来仍将持续有稳定增长的空间。目前行业景气度仍在逐步升,公司稳打稳扎,按照战略规划,新应用领域及新产品市场仍在持续拓展中,进展顺利,同时产能利用率处于持续提升状况中。

问:请公司LTCC产品的销售及应用情况?

答:LTCC产品属于公司微波器件产品,包括天线和滤波器,适用于各种5G高频段射频应用场景。该系列产品技术门槛高,公司经过多年持续投入LTCC产品研发及市场应用推动,已拥有具有深厚的底层技术和自主知识产权的系列产品。进入2023年以来,公司LTCC类产品销售持续实现快速增长,配套大客户新型号产品销售量同比有了大幅提升,目前公司LTCC产品已经在高端手机、智能终端、工控类、网通、物联网、汽车电子等相关应用领域中开始放量,随着大客户认证和新产品持续导入,公司LTCC产品有望持续放量,为公司营收增长贡献新的力量。

问:请公司一体成型技术的应用情况?

答:公司布局一体成型技术及工艺多年,已经在该领域具有丰富的技术积累,目前一体成型技术已经应用于公司平台化的电感产品系列中。一体成型电感是公司级重点开发的产品项目,公司持续进行研发投入,同时客户应用推动持续进行中,其市场空间及未来前景可期。公司目前已布局了大尺寸、小尺寸型号以及WTX产品类型的一体成型电感类产品。目前公司一体成型电感推广取得较大进展,多个产品类别已推向各应用领域的大客户并实现批量化供应,份额在持续提升,新增产品销售放量明显,新的应用场景正在不断导入中,手机应用、汽车电子应用、工控应用、物联网模块端等多应用领域已经全部实现一体成型电感批量化销售。一体成型功率电感产品的大规模应用新空间正不断打开。

问:请公司目前订单接单状况?

答:目前通讯终端方面订单处于与上年同期相比增长状态,公司拥有众多通讯电子产业链核心客户,过硬的配套产品技术、质量及服务,在终端客户供应链上具有高度粘性,现有核心客户的采购份额在持续增长,本年度,市场需求较上年在持续升,通过新产品推进,原有产品份额增加,合作的项目机会在不断增加。依托于大客户的市场销售复苏及与公司新产品、新料号的不断加入,老市场新产品以及份额增加,未来订单情况将进一步转旺。此外,公司汽车电子、光伏新能源等市场的订单情况也逐渐摆脱上半年的平淡行情,随着市场逐步暖,目前订单情况也明显好转。

问:请公司射频器件的主要产品及优势?

答:公司在射频领域的产品主要是射频无源器件,包括电感、敏感及传感器、LTCC(滤波器、天线)等,在电感细分领域,公司的技术实力已比肩全球头部日系厂商,自身拥有核心的技术优势和质量优良、高性价比的系列产品,与全球头部竞争对手产品在同一平台竞标。公司的LTCC产品,包括天线、LC滤波器、双工器、耦合器、巴伦等,其主要成分为微波陶瓷和高导电率金属导体,在较低温度以下(1000摄氏度)共烧而成,具有低成本、低损耗、高可靠性、优良的高频高速传输以及宽通带的特性,适合用于射频通讯电路。射频通讯电感朝着模组化、小型化以及更高可靠性等方向发展,LTCC器件可支持复杂化设计、内部组件更多、功能更强,更能适应集成化模块的方向发展趋势。公司拥有雄厚的研发实力和研发团队,拥有可信赖、高质量的综合服务能力,已经与全球众多电子行业前沿技术领导企业建立了长期战略伙伴关系,客户资源稳定。

问:请公司汽车电子的产品应用场景以及目前汽车电子市场状况?

答:公司汽车电子产品聚焦核心大客户及行业龙头企业,在标杆客户对技术、质量及性能的要求下不断进行技术创新,产品种类不断丰富,在持续研发和创新下,新产品质量及性能得到大客户的持续认可,不断解决客户的痛点,满足市场的需求,高端大客户新项目持续顺利推动中。目前汽车电子产品应用主要布局围绕“三电一化”相关应用展开,产品广泛分布于智能驾驶、智能座舱、新能源汽车中的电池、电机、电控等应用方面,已经实现批量化供应的产品包括变压器、多品类的功率电感、功率磁性器件、共模电感、叠层电感等多种品类。其中DS用EP变压器、BMS电池管理用磁环网变、OBC用、DC DC模块用等各式变压器产品及功率电感均已实现大批量规模化交货。汽车电子市场目前对于电动化、智能化新技术需求旺盛,市场价格竞争激烈态势,新能源汽车及智能化应用是技术趋势,仍然是海量的市场空间。

问:请公司未来的资本支出规划?

答:公司所在电子元器件行业属于重资产投入行业,新产能的提升需要资本持续投入,资本支出持续在增加,公司十分重视研发创新,每年均持续投入较高比例研发资金,近几年研发投入持续增加。公司会根据业务规划及市场情况,投入相关新产品批量化生产及扩产的自动化、智能化设备,投资进度有序而稳健。公司近年来投入的基建项目,包括三个工业园和研发中心,具体情况东莞凤凰工业园建设的智慧园区,一期已建成,部分产线已投产,上海松江工业园一期主体正处于装修阶段,具体投产计划将按照建造验收情况安排;湖南湘潭工业园,主要为公司生产陶瓷粉料,目前已经投产;深圳研发中心目前也已经建成封顶,目前也处于验收、装修阶段,建设投产具休进度将按照市场需求计划分步推进。

问:请公司近期是否有资本市场融资计划?

答:公司所处行业属于重资本投入行业,每年均有持续扩产需求。公司经营现金流管理较好,流动性重组,目前扩产及基建主要采用负债融资方式,公司信誉良好,银行信用额度充足,同时,公司非常重视应收帐款及客户风险控制,拥有较好的偿债能力。关于资本市场融资方面,后续将根据公司具体投资进度来规划资金需求,制定合适的融资计划,短期内暂不考虑采取资本市场直接融资方案。

问:请公司“五五战略规划”具体规划实施情况?

答:2021年至2025年是公司“五五战略规划”期间,公司将继续专注于精密电子元器件行业主业,并围绕产业领域、产品应用领域制定了详细的战略目标及实施规划(1)产品规划主要集中为“磁性器件、微波器件、传感及敏感器件、精密陶瓷”四大产业领域,积极开拓新产品;(2)重点聚集新能源(电动新能源汽车及其相关配套设备、光伏及储能等)、5G及数据中心、互联网-物联网(模组)三大爆发性行业;(3)分类管理增量和存量市场业务,重点聚焦大客户;持续不断通过管理变革,全面创新,激发组织活力,推动业务协同发展;(4)通过战略性布局汽车电子、储能、光伏、大数据、工业控制、物联网、模块模组等新兴产业,目前进一步获得了各行业全球标杆企业认可。虽然近两年消费市场存在较大的压力,但是公司坚定不移的按照战略规划在逐步实施中,目前处于战略规划中正常的成长步伐中,公司专注于主业,耕耘23年,拥有较高的行业壁垒,专注、务实、求强、做大,目前公司的“五五战略规划”目标没有更改,面对宏观经济环境及各种竞争压力,坚持研发创新及管理创新,变压力为动力,只有坚定的执行战略规划,才会在危机中把握更多机会。随着新兴产业的持续成长及放量,公司有信心,长期持续发展目标最终能够实现。

顺络电子(002138)主营业务:研发、设计、生产、销售新型电子元器件;提供技术方案设计和技术转让、咨询服务,销售自产产品。

顺络电子2023中报显示,公司主营收入23.32亿元,同比上升9.17%;归母净利润2.56亿元,同比下降12.83%;扣非净利润2.33亿元,同比下降11.64%;其中2023年第二季度,公司单季度主营收入13.07亿元,同比上升15.88%;单季度归母净利润1.75亿元,同比上升34.11%;单季度扣非净利润1.71亿元,同比上升51.17%;负债率46.78%,投资收益-427.2万元,财务费用2622.03万元,毛利率33.87%。

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为32.29。

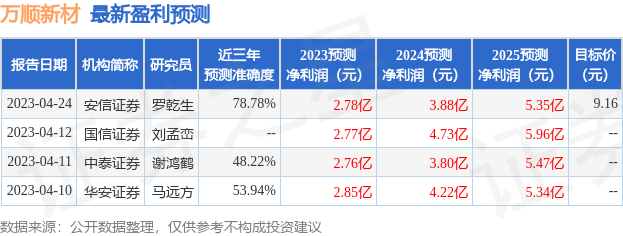

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.59亿,融资余额减少;融券净流入383.75万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。