2023年8月23日富瀚微(300613)发布公告称公司于2023年8月22日召开业绩说明会,APS 毕盛投资蔡景彦、Schroders、中再资管王道远、安徽明泽投资、安信基金程宇婷 吴俊桥、安信证券马田田 邓雨春、百川财富唐琪、北京泓澄投资徐哲桐、北京清和泉资本周湛钊、北京塔基资产张志良、彬元资本陈海亮、长城财富保险资管杨海达、Brilliance丁宁、长江证券施展、财通胡宸瑜、创金合信基金赵维卿 张晓雅、大家资管徐博、淡水泉裘潇磊、东方基金梁忻、光大证券孙啸 王之含、广发基金吴晓钢、广州金控黄健、广州云禧私募陈浩然、CFC胡慧、国金证券邵广雨 田思薇 刘春秀、国泰基金张阳、国信证券何立中、海富通基金刘海啸、拓璞基金邹臣、五中私募基金习宇、杭州丰熙投资张浩、红土创新基金汪国瑞、泓德基金孟焱毅、华宝基金王天乐 贺喆、DOY capital唐皓、华创电子高远、华泰保兴基金尚烁徽、华泰证券陈钰 张皓怡 丁宁、华夏理财龚铭、华鑫证券毛正、汇华理财张运昌、汇添富基金李泽昱、嘉实基金刘爽 蔡丞丰、锦成盛(北京)王懿晨、泾溪投资吴克文、Elevation CapitalErnest JIANG、凯丰投资王磊、弥远投资任若天、民生证券冯哲、摩根士丹利基金滕懋平 李子扬、宁涌富私募基金黄盼盼、南方天辰田鲁、盘京投资王莉、鹏华基金邓益萌 林嵩、青岛丰耀私募基金郑晓明、青岛朋元资管秦健丽、Hel Ved Capital Management Limited、仁桥资产钟昕、润晖投资潘峮、璞远资管周明巍、申万菱信基金张欣、宏鼎财富李先明、前海旭鑫资管胡笑辉、尚诚资管黄向前、泰瓴资管汪洋、展博投资肖斌、正圆私募戴旅京、LyGH Capital、东方自营曹伏飙、趣时资产施桐、勤辰私募林森、太平洋资管沈维、天弘基金洪明华、西部电子尹一梦、西部利得基金邢毅哲、西南证券李明明 张大为、新华基金冯瑞齐、新华资管王羽展 严涛、Oakwise Capital马腾、兴业基金廖欢欢 肖滨、行知创投周峰、雪石资管孙礼彬、银河电子王子路、银华基金王晓川、煜德投资王秀平、源乘投资钮祜禄丫、域秀资管冯杰波、招商基金王若擎、招商信诺资管刘泽宇、RWC Partners Group、浙商基金王斌、中金公司蔡亦桐、中金基金臧若晨、中泰电子李雪峰、中信保诚基金孙浩中、中信建投章合坤、中信证券夏胤磊 叶达 罗舜芝 胥洞菡 林峰、中银证券阳桦、中邮人寿保险朱战宇、中邮证券王达婷 周晴参与。

具体内容如下:

问:公司已披露了半年报,首先请简单介绍一下上半年公司整体经营情况,以及分业务线看的经营情况?

答:公司今年上半年营业收入约 8.84 亿,同比减少约 24%,归属于上市公司股东的净利润约 1.28 亿,同比减少约 47%。环比上,二季度营收约 4.68 亿,环比上升约 13%,净利润约 7 千万,环比上升约 20%,呈现出逐步恢复的态势。从各个业务板块看,专业视频处理产品收入约 6.14 亿,毛利率 38.1%;智慧物联产品(通用视频处理)收入约 1.41 亿,毛利率 33.6%;智慧车行产品收入约 7300 万,毛利率 39.5%。毛利率处于稳定水平。

问:大客户占比,下半年及明年集中度变化趋势?

答:大客户营收占比从约 75%下降到 68%,主要因素是公司持续拓展市场,寻找更多新客户,结果是客户集中度下行,同时次要因素是大客户创新业务增速高,又会让集中度下行减慢,主次因素共同影响。

问:三季度销售情况,后续毛利率展望?

答:目前来看,三季度销售比较平稳。大客户对于下半年 PBG 业务落地以及对其他业务持续有较乐观预期,我们也同样持相对谨慎乐观预期;公司产品毛利率在整个这轮半导体下行周期中,较长期间稳定在 38%这个水平。预期后期上游成本会有一些下调,根据这个判断,行业周期上目前应是底部区域。

问:专业类产品领域,下半年新品规划节奏和规划?新产品对应哪些终端产品、具体规格?

答:下半年预计会有三款芯片带来营收贡献,一款是前端高性能 IPC 产品,特点可以做双目、做鱼眼,具备市场差异化优势;还有一款是此前后端的 8K NVR 再升级,是市场比较领先的产品;另外一款是车规 ISP 芯片。目前来看产品进展都比较顺利,设计导入结束预计下半年会产生销售收入贡献,看后续销售放量情况。

问:专业视频处理产品后续价格和毛利率变化?

答:专业视频处理产品毛利率在过去几个季度,在行业整个下行周期都整体相对稳定,期待新产品出来会有所上升。

问:机器视觉芯片市场格局和性能简介?

答:机器视觉我们认为是新蓝海,之前方案通常是用 FPG 来做,提升性能靠加片,无论是功耗上成本上都会很高,起初机器视觉市场较小,当前市场已经增长到产生新需求需要 SIC 芯片的地步。新 SIC 芯片推出来将速度提高出一个数量级,对原有方案是一个降维打击,相信这块市场不久将会打开,SIC 陆陆续续会替代原来的 FPG。

问:通用视频处理产品客户结构和市场格局?

答:客户相对更分散,需求更为碎片化,未来成长依赖于各种形式的微创新。同时下游市场存在品牌化趋势,逐步形成一些头部玩家。在这个市场,竞争者相对更多元,门槛相对专业低。通用市场应用发展趋势是轻量化、智能化,例如 always on的需求,要求芯片低功耗,具备算力但不显著提高成本,因此定位要非常精准,对设计公司提出了更高的要求。

问:大模型的推出对于我们的影响?

答:随着大模型的推出,应用落地创新将对智能终端带来变革,各类个性化模型和智能终端结合将深入千家万户,必然对视觉感知提出更多应用需求。我们积极关注变化并快速开发出和大模型互联、能够识别语音和肢体动作等多模态输入的芯片解决方案,在上半年发布推出了新产品 FH8898。未来应用发展形态目前大家都还在摸索,公司提前布局,在硬件方案上做好技术储备。随着应用创新,市场近期也有多款机器人陆续推出,这块应该会有一个百花齐放的过程,我们认为会有广阔的成长空间。

富瀚微(300613)主营业务:公司专注于以视频为核心的智慧安防、智慧物联、智能驾驶领域芯片的设计开发,为客户提供高性能视频编解码SoC芯片、图像信号处理器ISP芯片及产品解决方案,以及提供技术开发、IC设计等专业技术服务。公司设计研发的芯片产品及解决方案,广泛应用于智慧安防、智慧物联、智能驾驶等领域。

富瀚微2023中报显示,公司主营收入8.84亿元,同比下降24.09%;归母净利润1.28亿元,同比下降46.96%;扣非净利润1.24亿元,同比下降45.38%;其中2023年第二季度,公司单季度主营收入4.68亿元,同比下降27.94%;单季度归母净利润6998.43万元,同比下降50.24%;单季度扣非净利润6666.44万元,同比下降49.57%;负债率26.33%,投资收益224.34万元,财务费用-669.28万元,毛利率38.56%。

该股最近90天内共有2家机构给出评级,买入评级2家。

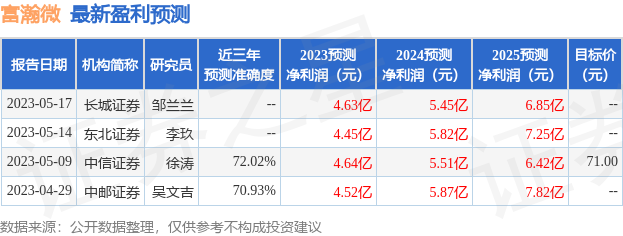

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出283.65万,融资余额减少;融券净流出1153.76万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。