2023年8月18日信维通信(300136)发布公告称公司于2023年8月18日接受机构调研,国海证券、交银施罗德、华夏理财、中邮人寿、太平资产、创金合信基金、东吴基金、国泰投研、海富通基金、红土创新、汇丰电子、中信建投证券、建信保险资管、仁桥资产、太保资产、天风电子、天九投资、霄沣投资、兴合基金、易米基金、源乐晟资管、远信投资、海通证券、长盛基金、正圆投资、博时基金、华泰证券、汇添富基金、嘉实基金、天弘基金、花旗银行参与。

具体内容如下:

问:公司的研发费用一直较高,结合业务端、研发的进展,如何预期后续成长?

答:公司一直以来非常重视研发投入,未来公司也将会对研发资源进行整合、优化,比如平衡前沿研发和配合客户业务的专项研发,增强研发产出的确定性;此外公司中央研究院也在逐渐进行优化探索,后续考虑更多的参与到客户业务层面的对接,以加快产品落地转化更多的业绩。公司将继续保持对新业务的研发投入,不断夯实公司的核心竞争力,拓宽公司的技术护城河,扩大公司的技术优势,增加客户的粘性,成为具有全球技术竞争力的企业。

问:公司 MLCC 业务进展?

答:被动元件领域是公司的重点布局方向。现阶段,高端被动元件主要被日本、韩国等地厂商垄断,高端 MLCC等属于“卡脖子”产品,存在较大的国产化需求和自主可控的紧迫性。公司在前期已做包括材料、配方、生产工艺等多方面的研究,引进国内外高端人才以及专业团队,加强高端产品研究;目前,公司已与业内知名公司进行协同研发、产品验证,获得客户的认可,同时客户也希望能参与到 MLCC项目中,从而实现公司从业务端到资本端与客户进行合作绑定。 未来,公司将结合客户需求及自身规划,努力提升产品技术含量与附加值,逐步丰富在被动元件领域的布局,全面向高端被动元件产业进军,为解决相关领域“卡脖子”问题贡献力量。

问:今年新业务的盈利情况?

答:公司新业务的收入规模进展迅速,占总收入的比重在不断提升,毛利率也正在逐步提高,成为公司重要的增长力量。其中,大家关注较多的高精密连接器卫星通信业务的综合毛利率较高,预计未来 2-3年会有更多的成长性。此外,公司的汽车互联业务已获得多家客户的资质认证以及业务需求,也会为公司的业绩带来重要的贡献。

信维通信(300136)主营业务:射频元器件,主要包括:天线、无线充电模组、射频材料、射频前端器件、EMIEMC器件、射频连接器、音射频模组等,产品可广泛应用于移动终端、基站端及汽车等领域。公司通过自主研发和投资并购,与国内、外知名大学和科研院所合作,持续加大对基础技术、基础材料的研究,从材料-零件-模组,全方位地为客户提供一站式的泛射频解决方案,在射频技术领域保持行业领先地位。

信维通信2023中报显示,公司主营收入33.45亿元,同比下降9.42%;归母净利润1.94亿元,同比上升5.2%;扣非净利润1.45亿元,同比下降13.35%;其中2023年第二季度,公司单季度主营收入16.08亿元,同比下降9.61%;单季度归母净利润4836.13万元,同比下降23.13%;单季度扣非净利润3125.31万元,同比下降43.7%;负债率38.88%,投资收益2786.72万元,财务费用1909.05万元,毛利率18.52%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为21.96。

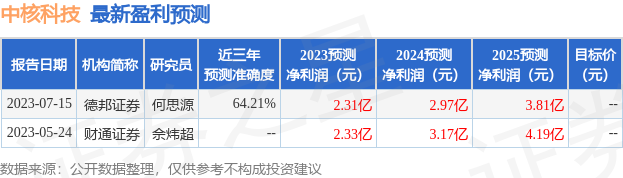

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.13亿,融资余额减少;融券净流出505.17万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。