2023年8月18日川发龙蟒(002312)发布公告称中信证券股份有限公司孙臣兴 李诗意、幸福阶乘(香港)基金有限公司赵德华、中金银海(香港)基金有限公司雍兴、西藏合众易晟投资管理有限责任公司虞利洪、深圳前海互兴资产管理有限公司刘政科、北京禹田资本管理有限公司王雨天 郭星岩、明世伙伴基金管理(珠海)有限公司郑晓秋、昊泽致远(北京)投资管理有限公司王建平、天津金融资产交易所有限责任公司孟祥龙、安信证券股份有限公司姜思琦、财通证券股份有限公司王海琴、中信建投证券股份有限公司刘岚、博时基金管理有限公司沙炜、深圳市杉树资产管理有限公司刘建、泰信基金管理有限公司张敏、浦银安盛基金管理有限公司褚艳辉、上海趣时资产管理有限公司施桐、上海瞰道资产管理有限公司孙嘉诚、WT资产管理有限公司唐商恩、成都欣至峰投资有限公司梁雷、珠海横琴粤信资产管理有限公司陈金红、嘉实基金管理有限公司卜宁、融通基金管理有限公司孙卫党、华夏基金管理有限公司古悦、上海浦东发展银行股份有限公司陈金盛、深圳广金投资有限公司雷拯夏、珠海横琴长乐汇资本管理有限公司赖建清、上海合远私募基金管理有限公司庄琰于2023年8月15日调研我司。

具体内容如下:

问:公司上半年磷矿生产情况?

答:公司积极获取并加大上游资源保供能力,完善产业链。目前,公司拥有磷矿资源储量约 1.3 亿吨,2023 年上半年磷矿产量约 83.06 万吨,全部为自产自用,待公司旗下天瑞矿业、白竹磷矿达产,绵竹板棚子磷矿复产并达产后,公司将具备年产 410 万吨的磷矿生产能力,磷矿自给能力将显著提高,经济效益将进一步凸显。具体而言,德阳绵竹基地主要在天瑞矿业采购磷矿,天瑞矿业磷矿储量近 0.9 亿吨,采矿设计产能为 250 万吨/年,2023 年上半年磷矿产量 56.07 万吨,产能持续爬坡中;白竹磷矿主要为襄阳基地配套使用,采矿设计产能为 100 万吨/年,2023 年上半年磷矿产量 26.99 万吨,产能持续爬坡中;绵竹板棚子磷矿生产规模为 60 万吨/年,主要为德阳绵竹基地配套使用,公司在保证安全环保的基础上,积极推动复工复产。

问:西部锂业是否参与竞拍加达锂矿?

答:2023 年 7 月,公司与四川省自然资源投资集团全资子公司四川省天府矿业投资有限责任公司(以下简称“天府矿投”)、蜀道投资集团有限责任公司旗下四川路桥建设集团股份有限公司(以下简称“四川路桥”)共同组建西部锂业,该公司股权比例为天府矿投持股 34%,四川路桥持股 33%,公司持股 33%,依托西部锂业在阿坝州获取锂矿资源。前期,西部锂业参与了加达锂矿的竞拍,根据大中矿业公告信息,该探矿权最终由大中矿业以 420,579 万元竞得。竞拍前西部锂业对标的进行了充分的尽调和评估,对该矿权的位置、资源量、品位、开发技术方案、投资报率、存在的风险等进行了综合论证,最终价格超过预期。未来,公司将积极打造矿化一体产业布局,聚焦上游磷矿、锂矿、钒钛磁铁矿等战略资源,除借助股东方四川发展资源优势外,继续与相关方密切合作,不断完善产业链。

问:公司对未来矿产资源获取有什么计划?

答:锂矿方面,公司依托参股公司甘眉新航、西部锂业、重钢矿业等,积极在川内布局锂矿、磷矿、钛矿资源,各股东方将积极推进合资公司获取相关矿产资源,为循环经济产业布局提供支撑。同时,公司控股股东的股东方四川发展自身拥有丰富的磷矿、锂矿、铁矿、铅锌等稀缺资源。其中,四川发展间接控股老虎洞磷矿,矿区范围内合计保有资源量约 3.7 亿吨;控股股东四川先进材料集团全资持有小沟磷矿,磷矿石资源量约 4 亿吨。公司作为四川发展在先进材料板块唯一的矿化运作上市平台,2022 年度,控股股东方已为公司注入上游优质磷矿企业天瑞矿业,未来将积极支持公司进一步获取上游资源配套,将公司打造成为在全球范围内优势矿产资源及深加工领域具有核心竞争力的上市公司。

问:公司近期有无收并购意向?

答:公司紧紧围绕“吃、住、行”基础行业发展,贯彻落实习近平总书记关于“四个发力”的重要要求,按照“稀缺资源+技术创新+产业整合+先进机制”的发展战略,打造矿化一体产业布局,探索构建“铜-磷-钛-铁-锂-钙”多资源绿色低碳循环经济产业链,积极服务国家粮食、能源资源、重要产业链供应链安全,强化战略性资源供应,助力打造保障国家初级供应战略基地。公司围绕发展战略,坚定发展主责主业,充分利用全国领先的三十余年磷化工、二十余年钛化工产业基础,对外积极寻找并整合具有较大潜力、产业协同性高的优质资产,对内填平补齐,推动德阳新市净化磷酸、磷酸二氢钾、磷酸二氢锂等磷酸盐节能环保改造项目建设,实现内生增长与外延并购协同发展。

问:公司上半年减值较多,后期是否还会继续减值呢?

答:2023 年上半年,公司遵循财务会计要求的谨慎性原则,审慎判断各项资产可变现净值及款项可收性等,对可能发生资产减值损失的资产计提减值准备。本次资产减值准备共计 4,946.54 万元,计入公司 2023 年半年度损益,共计减少公司 2023 年半年度归属上市公司股东的净利润约 4,307.65 万元,归属于上市公司股东的所有者权益减少约 4,307.65 万元。未来,公司将根据市场环境、产品结构、销售去化等因素,综合研判是否减值。后续若达到披露标准,公司将按照规定履行信息披露义务。

问:德阿、攀枝花锂电新能源材料项目进展?

答:2023 年,公司将继续在抓好磷化工存量业务的同时,借助矿产资源配套优势、磷化工产业基础、研发技术、综合能耗优势,积极推进德阿、攀枝花新能源材料项目等重点项目建设,力争早日产出磷酸铁、磷酸铁锂产品。重点项目建设进度如下德阿项目各项工作有序推进,首期 2 万吨磷酸铁锂装置已于 2023 年 7 月投料试车,预计在今年内达产;攀枝花项目首期 5 万吨磷酸铁项目主要设备招采工作基本完成,设计工作有序推进,预计 2024 年投产。公司积极与下游客户保持密切沟通,提前做好销售布局,探索开辟第二增长曲线,持续释放增长动能,为高质量、可持续发展提供有效支撑。

问:如何看待下半年磷化工情况?

答:2023 年上半年,受国际国内磷化工行业周期下行、供需错配等不利影响,磷化工行业景气度下滑。长期看,粮食安全是“国之大者”,党的二十大报告也要求“牢牢守住 18 亿亩耕地红线”,化肥作为粮食的“粮食”,需求刚性依然较强。后续随着秋肥冬储启动,旺季来临,肥料价格企稳升可期。公司将持续关注行业政策变化,强化市场研判,充分发挥国内国际两个市场优势,灵活调整产能,努力提升整体效益。

问:工铵、肥铵的区别是什么,可以相互转换吗?

答:磷酸一铵可以分为工业级磷酸一铵、肥料级磷酸一铵和食品级磷酸一铵,区别主要体现在纯度及杂质含量不同。公司主要生产工业级磷酸一铵以及肥料级磷酸一铵,其中工业级磷酸一铵可用于阻燃、灭火剂,同时也用作高档水溶肥料、磷酸铁锂前驱体磷酸铁原料;肥料级磷酸一铵可用于生产复合肥、大量元素水溶肥料。在国家核定的产能内,两者生产是可以相互切换的,但是肥料级磷酸一铵转产工业级磷酸一铵需要考虑以下因素一是需要合适的磷矿,杂质含量要低;二是技术难度,两者后端生产工艺有所不同,工业级磷酸一铵后端浓缩结晶加入除杂等生产环节是需要技术含量的,处理不好会导致纯度不够;三是报批手续,产能置换需要走报批手续。公司秉持“肥盐结合,梯级开发”思路,在生产工业级磷酸一铵的同时配套生产肥料级磷酸一铵,积极应对市场变化,根据市场需求,进一步优化产品结构,既为磷肥保供做出国企贡献,也为公司取得了较好的经济效益。

问:怎么看待未来磷矿价格?

答:磷矿石作为磷化工产业链上游原材料,下游产品涵盖磷肥、磷酸盐、磷酸铁锂正极材料等,其价格受上下游供需关系影响。从供给端看,磷矿是不可再生资源,被国家列入战略性矿产资源,国内安全环保政策趋严,小磷矿加速出清;且经过多年的高强度开发,国内优质磷矿资源逐渐消耗,磷矿整体品位逐渐下降;同时,磷矿从建设到正式投产需要一定周期,总体看新增供给有限。从需求端看,由于国际局势紧张以及全球对粮食安全的重视,强化了磷矿石战略资源重要地位,同时结合粮食产量稳中有升,产业链有效传导,磷矿石作为磷肥核心原料,需求亦呈稳增趋势;加之,行业预测,随着近年来建设的磷酸铁、磷酸铁锂项目产能逐步释放,对磷源需求也将不断增加。综上,结合行业预计情况,短期根据供需情况会有波动,长期看将呈现紧平衡态势,价格中枢提升。

问:最近公司主要产品价格是否有反弹呢?

答:公司主营业务为磷化工和新能源材料,核心产品为工业级磷酸一铵、饲料级磷酸氢钙、肥料级磷酸氢钙、复合肥等,根据公开数据显示,近期,部分产品均有不同程度上涨。

川发龙蟒(002312)主营业务:磷化工。

川发龙蟒2023中报显示,公司主营收入36.56亿元,同比下降31.82%;归母净利润2.32亿元,同比下降70.58%;扣非净利润1.92亿元,同比下降72.1%;其中2023年第二季度,公司单季度主营收入16.6亿元,同比下降45.25%;单季度归母净利润8157.32万元,同比下降83.73%;单季度扣非净利润2813.76万元,同比下降93.13%;负债率44.34%,投资收益8400.19万元,财务费用4628.86万元,毛利率15.9%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为11.43。

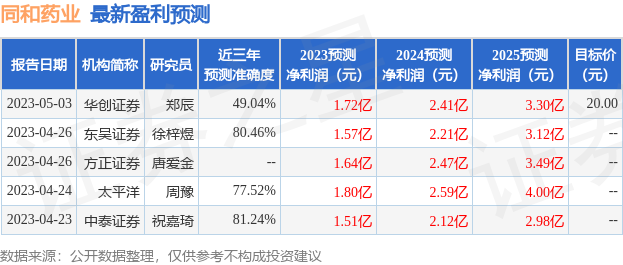

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1028.42万,融资余额增加;融券净流入105.99万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。