2023年8月17日汇中股份(300371)发布公告称公司于2023年8月17日接受机构调研,安信证券周喆 朱心怡 王倜、聚鸣投资涂健、瑞民私募黄鹏、前海聚龙林继斌、东北证券高博禹、汇添富李泽昱、融通基金范琨、永赢基金黎一鸣、人寿资管杨子霄、北信瑞丰许庆华、正圆私募黄志豪、华润元大基金哈晗章参与。

具体内容如下:

问:公司热量表领域的优势区域有哪些?政策刺激下的竞争格局如何?

答:公司一直深耕超声热量表市场,目前在山东、河北、山西、内蒙古以及陕西大部分地域,形成了良好的市场口碑、获得了广泛的客户认可。整体来看热量表市场竞争格局稳定且均衡,行业尚未出现市占率高度集中的企业,从产品规模的角度看公司始终处于行业第一梯队。同时分析来看随着热计量政策利好的逐步落地,大概率会有跨行业以及非传统的小规模表企加速进入市场,但是考虑到未来智慧供热、热计量“计费”的高标准执行都将依赖且考验热量表产品精准计量的能力,这意味着非主流热表企业将会受制于产品稳定性、行业技术、项目经验、生产能力等因素,很难形成强力竞争。最终仍将由传统主流热量表企业享受政策所带来的市场红利。

问:请领导简单介绍一下热量表测量的基础原理?

答:超声热量表主要测量“水流量”“温度差”两项关键数据。其中通过产品中流量传感器测量水的流速,并通过分别安装在入户、出户两端的温度传感器测量各自位置的温度值以形成温度差,最后根据相关算法计算出所释放的热量。

问:公司对热量表产品价格的发展预期如何?

答:热量表产品的价格会因为市场所在省份、是否安装等变量因素而产生差异,所以产品价格可比性不强。长期来看热量表市场的价格会呈现向下趋势,但考虑未来利好政策逐步落地很可能形成短期内市场需求急剧扩大的情况,届时企业产能、供货及服务能力将会成为影响价格的主要因素。

问:热量表行业爆发的政策驱动力会进一步叠加吗?如果政策持续推进会带来什么样的市场预期?

答:从国家陆续出台的政策来看,我们判断“热计量”的相关政策其核心逻辑是减少碳排放、早日实现国家“双碳”目标,毕竟北方地区用于供热所产生的碳排放占全国碳排放总量的比例较大。而“计量”又是“双碳”工作中最基础的工作,所以热计量行业大概率会随着国家“双碳”工作的持续推进迎来持续发展。虽然过去十年间热量表市场相对稳定。但我们相信随着北方各省、市启动供热计量或经济化供热改革,其所带来的影响应该会产生较大的市场需求空间。

问:公司工业流量计持续高毛利率的原因是什么?

答:公司创立之初便将流量计业务作为核心业务线之一进行持续深耕,目前公司拥有丰富的技术储备,并形成了优秀的市场口碑以及品牌溢价能力。综合市场来看流量计应用场景很多,且呈现产品价格差距大、行业参与者多的特点。公司对应产品之所以能在市场竞争中脱颖而出且维持较高的毛利率水平,关键取决于公司在流量计领域技术的先进性和持续的技术投入。

问:考虑到水表市场可能存在的增长压力,公司在下半年将会进行哪些弥补措施?

答:接下来公司将加大海外市场、热量表市场的运营力度,采取诸如与客户沟通加快海外项目进度;凭借热量表技术储备、产能充足等优势加大热量表市场开发力度获得市场增量等方式,宏观调动公司资源,已实现多板块业务的动态调整。

汇中股份(300371)主营业务:超声测流技术的研究及超声测流产品的研发和生产。

汇中股份2023中报显示,公司主营收入1.96亿元,同比上升2.04%;归母净利润4232.0万元,同比下降10.81%;扣非净利润3969.55万元,同比下降10.62%;其中2023年第二季度,公司单季度主营收入1.27亿元,同比下降11.38%;单季度归母净利润3543.15万元,同比下降16.29%;单季度扣非净利润3362.68万元,同比下降18.29%;负债率9.78%,投资收益86.08万元,财务费用-52.37万元,毛利率50.31%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为22.8。

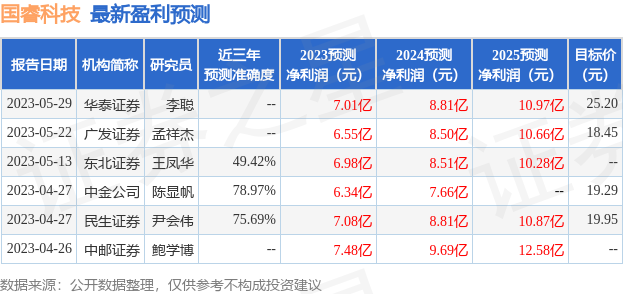

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。