2023年8月3日佳士科技(300193)发布公告称公司于2023年8月1日接受机构调研,圆信永丰基金管理有限公司马红丽、上海聚鸣投资管理有限公司涂健、深圳市景泰利丰投资发展有限公司吕志伟、华宝基金管理有限公司贺喆、华安基金管理有限公司崔莹、东海基金管理有限责任公司胡德军、银华基金管理股份有限公司石磊、淡水泉(北京)投资管理有限公司刘晓雨、诺安基金管理有限公司黄友文、上海潼骁投资发展中心(有限合伙)王喆、广东正圆私募基金管理有限公司黄志豪、申万宏源证券资产管理有限公司陈旻、富荣基金管理有限公司郎骋成、浦银安盛基金管理有限公司褚艳辉、鹏扬基金管理有限公司徐超、华夏基金管理有限公司马伟恩、德邦证券资产管理有限公司孔祥国、海宁拾贝投资管理合伙企业(有限合伙)杨立、大成基金管理有限公司敬思源、进门财经李倩 庄贤锋、华夏久盈资产管理有限责任公司俞朕飞 桑永亮、汇添富基金管理股份有限公司汇添富办公室、永赢基金管理有限公司胡亚新、南方基金管理股份有限公司曹群海、信银理财有限责任公司王潇麟、德邦证券股份有限公司唐保威 俞能飞 曹钰涵 冯文怡、复星保德信人寿保险有限公司李心宇、交银施罗德基金管理有限公司孙婕衎、泰信基金管理有限公司李其东、龙远投资李声农、五地投资管理有限公司成佩剑、上海玖鹏资产管理中心(有限合伙)边梦葳、天弘基金管理有限公司陈祥、浙江龙航资产管理有限公司卜乐、杭州亘曦资产管理有限公司林娟、上投摩根基金管理有限公司薛晓敏、千合资本管理有限公司王路跖、上海顶天投资有限公司何柏廷、中国人寿养老保险股份有限公司刘崇武、鹏华基金管理有限公司杨发鑫、浙商基金管理有限公司王斌、西部利得基金管理有限公司温震宇、上海途灵资产管理有限公司赵梓峰、上海南土资产管理有限公司赵炙阳、嘉实基金管理有限公司杨永鑫 卜宁 谭丽、中欧基金管理有限公司姚峰、中庚基金管理有限公司薛潇、长城财富资产管理股份有限公司胡纪元、中银基金管理有限公司宁宁、中国民生信托有限公司吕江峰、中英人寿保险有限公司罗智柏参与。

具体内容如下:

问:介绍公司上半年业绩情况。

答:2023 年上半年,公司实现营业收入 553,754,518.87 元,同比下降8.29%,归属于上市公司股东的净利润 116,128,490.92 元,同比增长28.04%,经营活动产生的现金流量净额 197,616,486.45 元,同比增长259.59%。上半年公司综合毛利率为 29.21%,同比增长 3.49%。2023 年第二季度,公司实现营业收入 320,140,182.82 元,同比增长 21.43%,归属于上市公司股东的净利润 89,024,484.13 元,同比增长 110.69%。2023 年第二季度公司综合毛利率为 31.76%,同比增长7.48%。

问:公司收入结构情况。

答:从产品角度划分,公司收入构成包括电焊机(含手持激光焊)、焊接材料、焊割配件、焊接机器人。

问:公司上半年毛利率增长的原因?

答:公司 2023 年上半年毛利率增长的主要原因为(1)原材料成本较上年同期下降;(2)MX20、EVO20等新产品投入市场,新产品毛利率较高;(3)公司海外销售比重较上年同期增加,海外销售毛利率较高;(4)受经济景气度影响,2022年半年度为支持国内经销商,公司推出了部分特价机,从而拉低了毛利率,本期产品价格归正常,毛利率也逐步升。

问:公司未来毛利率情况展望。

答:一方面,现阶段公司收入构成中涵盖焊材、焊配、手持激光焊、焊接机器人等低毛利率产品,随着这类产品销售比重的增加,综合毛利率可能会下降。另一方面,公司新产品不断投放市场,从已推出的JET20系列、EVO20系列、MX20系列到未来要推出的 EVOLVE系列和 MYSTR 品牌产品,公司都投入了极大的研发力量,产品加载了更先进的技术,由于新产品附加值较高,应当会对公司毛利率有所助益。公司有信心将毛利率维持在良好水平。

问:汇率波动对公司二季度的影响,包括汇兑损益和对毛利率的影响?

答:公司 2023年上半年汇兑收益为 24,216,444.34元,公司产生汇兑损益主要在于存量外币和增量外币两部分。公司海外销售主要以美元进行结算,根据公司交货周期看,增量外币部分汇率波动对公司毛利率影响较小。

问:下半年国内外市场需求情况。

答:焊割设备的市场需求与钢的用量有密切联系。就国内市场而言,随着基础设施建设的推进,产品下游应用行业的复苏,国内市场需求有望升向好。国外市场总体而言有升趋势,但由于各区域市场情况存在差异,因而升程度存在不确定性。综合而言,公司销售端仍面临一定压力。

问:未来公司销售模式的变化?

答:公司现阶段以授权经销模式为主,直销模式销售收入占公司总体销售收入的比例较低。未来公司高端焊接产品和工业焊机产品投放市场,该类产品在经销模式基础上应会增加直销模式,随着前述产品的放量,直销模式销售收入金额会相应增加。目前公司已着手筹备直销团队。

问:公司经销模式和直销模式的区别。

答:公司经销模式和直销模式的区别主要如下(1)通用领域焊机产品采用经销模式,计划未来高端焊接产品和工业焊机产品采用直销和经销混合的模式;(2)直销模式毛利率应高于经销模式;(3)在未建立市场竞争绝对优势的情况下,直销模式款周期应长于经销模式。

问:国内高端产品市场主要是被国外厂商占据吗?国内高端产品和中低端产品的市场规模情况。

答:目前国内大部分高端产品市场份额主要被国外厂商占领,国内厂商所占份额较小,高端产品主要依赖进口,因此公司的目标是未来在国内高端产品市场逐渐实现进口替代。公司认为,包括弧焊设备、切割设备、焊割成套设备以及其他焊割设备等相关产品在内,国内焊接设备行业市场容量达 400亿元人民币左右,国内高端产品和中低端产品的市场规模占比大致相当。

问:焊接机器人能否完全替代人工?公司机器人业务发展现状。

答:机器人适用于标准化、流程化、规范化的工作场景,在非标准化、非流程化以及受场地限制等特定的工作场景下,焊接机器人无法完全替代人工,根据从行业协会了解的信息,目前人工焊接的比例远远大于机器人焊接的比例。子公司佳士机器人主要是做焊接机器人系统集成和特殊焊接工艺的自动化开发,2022年度焊接机器人销售收入约 1亿元。

佳士科技(300193)主营业务:焊割设备的研发、生产和销售以及焊割配件、焊接材料和焊接机器人的销售。

佳士科技2023中报显示,公司主营收入5.54亿元,同比下降8.29%;归母净利润1.16亿元,同比上升28.04%;扣非净利润1.01亿元,同比上升22.87%;其中2023年第二季度,公司单季度主营收入3.2亿元,同比上升21.43%;单季度归母净利润8902.45万元,同比上升110.69%;单季度扣非净利润8087.4万元,同比上升101.27%;负债率20.52%,投资收益76.26万元,财务费用-4465.38万元,毛利率29.21%。

该股最近90天内共有1家机构给出评级,增持评级1家。

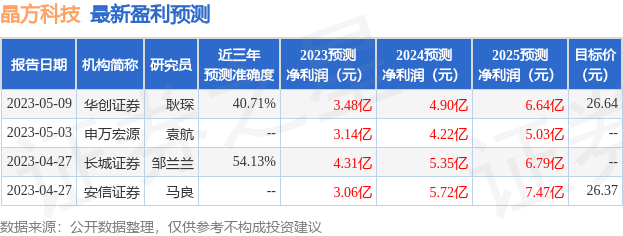

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。