2023年8月2日迈克生物(300463)发布公告称公司于2023年7月31日召开分析师会议,国联证券、国融证券、Boyu Capital、China Alpha Fund Management、HBM Partners Hong Kong Limited、HSBC Global Asset Management、Indus Capital、OrbiMed Advisors LLC、Point72、UBS Asset Management、国盛证券、国泰君安、华泰证券、中信证券、中邮证券、山西证券、华安证券、中天国富证券、东方证券、国信证券、万和证券、诺安基金、工银瑞信、农银人寿保险、汇添富基金、民生加银基金、嘉实基金、建信基金、上投摩根基金、中国人寿、天风证券、国寿安保基金、长江养老保险、江苏瑞华、泰康资管、泰信基金、中国对外经济贸易信托、中航基金、中信资管、中再资管、安邦资产、中信建投、安信证券资管、北京凯读投资、华信金工、淳厚基金、大智慧投资、淡水泉、东方睿石、红杉资本、东吴证券自营、敦和资产、太平洋证券、丰琰投资、光大证券自营、广东正圆、国信QFII、海南拓璞、杭州河清、杭州优益增、金鹰基金、金元顺安基金、经济研究所、申万宏源、景泰利丰、混沌天成资产、明世伙伴基金、华尚股权投资、盘京投资、青骊投资、轻盐创投、融通基金、瑞锐投资、厦门金恒宇、东北证券、山高国际、上海峰境、海通证券资管、海和谐汇一、上海景领、上海聚鸣、上海领久、上海盘京、上海森锦、上海慎知、银河证券、上海域秀、上海原泽、申万自营、深圳多鑫、深圳量度资本、深圳市凯丰投资、深圳中金岭南、四川振兴、天津易鑫安、西藏源乘投资、国金证券、相聚资本、兴合基金、幸福人寿、阳光资产、野村东方国际、银杏环球、元生创投、珠海世豪、新加坡保宁资本、成都廪实基金参与。

具体内容如下:

一、公司 2023 年上半年经营业绩概要问:(一)上半年业绩拆分

答:在供应链稳定的情况下,生免流水线本年装机目标保持不变,即不低于 200 条,另外血球流水线目标不低于 200 条。公司目前流水线主要在二级及以上的医院进行装机,二级医院相对量会更大,三级医院也会进行一些标杆医院的建设,下半年会进行市场案例分享。对于装机产出情况,首先公司会根据不同客户做相应的测算,确保投入产出,另外由于每一家客户进度不同,并非装机后一两个月就能够有所呈现,通常会经过安装、调试、启用之后,逐步常态化,比如装机运行后 3-5 个月试剂采购量会有一定增长,半年到一年逐渐有所放量。

问:安徽省公布集采品种,包括术前八项、性激素和糖尿病两项,公司如何解读这次集采影响啊,有何措施进行应对?

答:目前安徽省正在邀请一些省份一起参与此次的 18 个项目的免疫集采,处于公示和邀请阶段,我们也会关注并反馈相应意见和建议,特别是包括进口国产、方法学上的政策区分等。此次集采的 18 个项目中,公司直接化学发光平台涉及 17 个项目,公司针对所有集采项目均会努力进入 组别,应对策略等需要等到具体政策出台才会相对明确。总体来看公司免疫试剂收入中,传染病项目占比较高,而传染病在部分省区的价格不太一样,我们现阶段认为可参考生化肝功的终端降价幅度,最终降幅以正式文件为准来看具体影响。

问:今年肝功生化类集采在江西和福建开始落地,其集采品类对公司收入、毛利率、出厂价的影响?

答:江西生化肝功的集采共 26 个项目,公司涉及 23 个项目,包括 19个肝功、4 项血脂,占到公司生化销售量约 30%。目前江西省从 7 月 1 号开始正式推行,终端价格执行正在逐步开展,目前还未能明确体现影响,公司保持密切关注、持续跟进。

问:今年江西进行肾功、心标类集采前期工作,这些品类后续推进集采对公司有何影响?

答:江西肾功和心肌集采品种共 16 个肾功项目、13 个心肌酶项目,公司肾功约 12 个项目、心肌酶约 7 个项目。涉及品类在生化销售占比中预期30%-40%。肾功、心肌集采品种及方案可能会比之前的肝功集采的推进速度更快。报表上未达到实质上影响,预计今年下半年到明年在肝功项目上会逐步呈现,肾功和心肌项目影响依托于后期方案落地推行情况。

问:新冠相关存货减值情况?

答:由于新冠疫情的不可持续性,今年上半年对公司分子、快检、免疫三个平台涉及新冠产品的原料、成品、半成品计提了跌价准备,金额 4000 余万。去年年底抗原产品推行速度较快,期间阶段性的变化较大,影响公司存货储备的整体情况。

问:去年下半年新冠相关收入和利润贡献多少?今年下半年是否有相关基数的影响?

答:新冠分子核酸产品 2022 年销售收入约 6亿元,若涵盖新冠相关的抗体检测、抗原自测等相关产品,2022 年新冠产品销售收入约 7 亿,7 亿元其中上半年约 4 亿元,下半年约 3 亿元。2023 年上半年,新冠产品销售收入约 500-600 万。分子产品线在医院还有一些常规检测的开展,但不会有太多增量,预计 2023 年下半年销售情况跟上半年持平或略有降低。2022 年随着集采,全年的出厂价格逐步落,上半年新冠产品毛利率 60%-70%,年末平均毛利率在50%左右。

问:代理业务利润在公司净利润中的占比?

答:代理业务 2023 年上半年收入 4.9 亿,较去年同期下降了 21%。全年代理产品销售预期同比下降 20%-30%,和公司战略规划吻合。代理业务平均毛利率约 20%,净利率预估在 10%-15%,预计下半年对公司的利润贡献会进一步降低。

问:江西肝功生化集采后市场份额变化趋势?

答:集采对财务数据的影响还没有体现,但目前公司的生化试剂的销量在持续增长,部分地区也在进行相应的价格调整以及经销商合作推进,近两年个别区域份额有所增长。随着集采落地,集采省份如果全面执行,肝功的市场份额预计会有所提升。今年上半年公司生化试剂的测试数增长接近 20%,相比前两年增速有明显提升。下半年我们将跟踪集采区域及非集采区域的市场变化情况。

迈克生物(300463)主营业务:专注于体外诊断产品的研发、生产、销售和相关服务,坚持以自主研发为主、以客户需求为导向、以满足临床应用为己任,以专业化产品和优质的服务为医学实验室提供整体解决方案。

迈克生物2023中报显示,公司主营收入13.81亿元,同比下降22.51%;归母净利润1.75亿元,同比下降56.91%;扣非净利润1.78亿元,同比下降55.41%;其中2023年第二季度,公司单季度主营收入7.04亿元,同比下降17.82%;单季度归母净利润5796.29万元,同比下降71.58%;单季度扣非净利润5796.78万元,同比下降70.85%;负债率21.32%,投资收益790.45万元,财务费用814.81万元,毛利率53.38%。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为19.75。

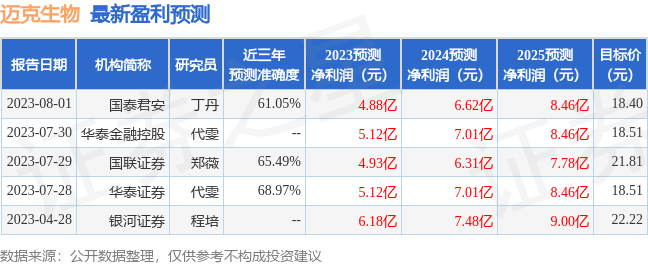

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3827.88万,融资余额减少;融券净流出353.09万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。