2023年7月31日长盈通(688143)发布公告称公司于2023年7月28日接受机构调研,嘉实基金王维、长江证券宋林峰参与。

具体内容如下:

问:请公司是否受到军品降价传导影响,请公司维持毛利率水平方面计划采取哪些措施控制成本?

答:公司下游客户主要为航天科工、航天科技、兵器集团、中航工业及中电科等军工单位下属的惯性导航科研生产单位,公司主要通过商业谈判或招投标的方式取得业务订单。公司每年会根据客户需求量、产品型号及技术指标等综合因素确定销售价格。最近几年公司毛利率维持较高水平,一方面得益于公司能够自主完成光纤环器件和特种光纤生产,产品具有较高技术门槛和附加值,另一方面得益于公司在控制生产成本方面做了应对措施。公司采取控制成本措施包括(1)规模化效应,积极实施募投项目产能扩张,提升规模化生产能力,打造特种光纤的柔性化生产平台,提高其他特种光纤的产量,降低光纤固定生产成本;(2)推进全自动绕环机的应用,公司第五代全自动绕环机正在研制中,投入使用后降低公司人工成本;(3)提升原材料和设备的国产化率,促进国产化进程加快有提升有利于采购成本降低;(4)加快产品迭代更新,推广细径以及超细径保偏光纤逐步广泛应用,细径以及超细径保偏光纤成本方面更有优势,且能提高光纤环的精度;(5)降低外购原材料成本,与主要原材料供应商签订战略合作协议,规模化采购实现降低生产成本。

问:请介绍MEMS陀螺仪和光纤陀螺仪的区别,MEMS陀螺仪在低精度武器方面应用是否会取代光纤陀螺仪?

答:MEMS是利用大规模集成电路制造技术和微加工技术,把微传感器、微执行器、微结构、信号处理与控制的集成为一个整体单元的微型系统。与MEMS陀螺相比,光纤陀螺的基本原理来自光学萨格纳克(Sagnac)效应。光纤陀螺在技术指标和环境适应性上具有优势。目前MEMS陀螺仪在低精度武器方面是所应用,但由于其精度有限,在中、高精度武器方面仍然以光纤陀螺应用为主,MEMS陀螺仪无法替代光纤陀螺仪。

问:请公司今年在研发方面的投入情况?

答:公司历来就是十分重视研发工作,通过科技创新、技术创新来不断提升公司核心竞争力。2023年公司在研发方面会有较大的投入,公司在2023年1-3月已投入研发费用769万元,占当期营业收入比重33.41%,详细的研发进度公司将在2023半年报中进行披露。

问:请公司今年外购保偏光纤销售占比情况?

答:公司外购部分保偏光纤主要是用于早期已经定型的产品,随着公司销售自主研制的保偏光纤和光纤环器件在客户装备产品的种类、范围和规模持续扩大,目前外购保偏光纤销售占比呈逐步下降。

问:请公司产品备货情况如何,若下半年军品订单较多,是否能够满足交付?

答:公司的特种光纤产品属于标准类产品,一直都维持稳定的生产,会保持合理的存货储备;光纤环器件产品属于定制化产品,由于下游客户对光纤环器件技术指标、型号要求差异较大,公司会根据下游客户的订单需求组织生产,光纤环器件不存在备货情况。目前公司在特种光纤和光器件领域已建成较大规模的生产基地,拥有的生产能力能够满足客户下游的需求,保证及时完成交付。

长盈通(688143)主营业务:从事光纤陀螺核心器件光纤环及其综合解决方案研发、生产、销售和服务。

长盈通2023一季报显示,公司主营收入2301.98万元,同比下降55.1%;归母净利润-845.61万元,同比下降192.6%;扣非净利润-1278.72万元,负债率9.06%,投资收益13.96万元,财务费用-163.41万元,毛利率43.63%。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为40.32。

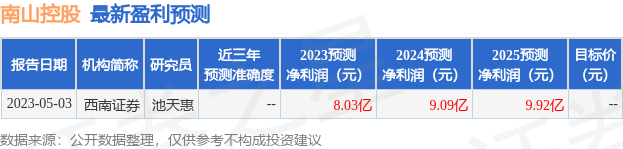

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入133.72万,融资余额增加;融券净流入18.2万,融券余额增加。根据近五年财报数据,估值分析工具显示,长盈通(688143)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。